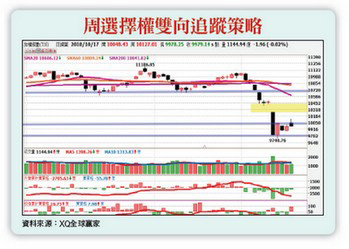

全球股市一年內經歷兩次股災洗禮,但在高盛和摩根士丹利等主要大型銀行財報優於預期下,帶動美股從年線反彈,創造三月以來最大單日漲幅。看似沒事的美股,卻要逐漸面臨減稅效應遞減與債務上升的問題,而這個情況將會在今年底至明年初越來越明顯。加上美國十年期公債殖利率已來到三%高檔區,資金隨時可能由股市轉向債市,屆時將如同先前所提及的美元黑洞效應,產生全球流動性風險。美股有企業財報加持重新站上年線,台股則有八大公股行庫溫馨相挺,力拚重回萬點。同樣是修正後的反彈,兩者本質卻截然不同。一個是靠基本面帶動投資人進場情緒,另一方卻是單純的政策護盤。台股加權指數在十月四日六度失守年線後,就遭遇連續性修正。從形態上來看,十月十一日的空方缺口,將是多頭反彈一道難題,就看月底法說會能否有營收利多,點燃多方反彈動能。由三個層面來看市場資金動向,首先美元兌新台幣十月十七日來到三十.八五,新台幣暫時擺脫貶破三十一的關卡,代表資金匯出力道減小。接著從外資在台指期未平倉淨多單來看,十月台指期結算後,外資淨多單不減反增來到三萬一千多口水位,象徵外資有意偏多布局台股。自營商選擇權未平倉部位轉變為Sell Call和Sell Put,代表自營商短線轉為中性立場。整體來看技術面呈現低檔震盪,但籌碼逐漸轉向偏多,短線整理過後有機會重新發展出趨勢行情,可以在指數來到整理區上緣或下緣時,以突破(買方跨式或勒式)策略來布局。