時序來到十月後,美國經濟數據可說是快速惡化,大幅提高市場對衰退風險的預期。先是美國供應管理協會(ISM)製造業採購經理人指數(PMI)連兩個月萎縮,九月ISM製造業PMI跌至四七.八,不僅遠低於市場預期的逾五○(榮枯線),也低於八月的四九.一,創下二○○九年六月來新低。美國九月ISM 服務業PMI跌至五二.六,同樣低於市場預期的五五.一,並創下二○一六年九月來新低。經濟負面衝擊 傳導至就業及消費市場另一調查機構IHS Markit所公布的美國九月服務業PMI雖回升至五○.九,符合市場預期,但服務業PMI內的細項「就業指數」卻是大跌一.八至四八.六。而服務業增長動能又是美國GDP的重要推手(二○一八年美國服務業增加值占美國GDP比重高達八成,全球服業業增加值則占全球GDP近七成),一旦服務業增長失速,美國經濟就非常不妙了。IHS Makit九月報告並指出,受調查企業普遍認為,消費端需求疲軟成為阻礙服務業擴張的重要原因。相較ISM主要通過對企業採購主管相對主觀的意見調查不同,Markit的PMI調查信息是基於被調查對象的實際業務操作,顯示貿易戰對經濟的負面衝擊已開始傳導至消費。無獨有偶,有﹁小非農﹂之稱的美國私人非農就業人口(ADP),九月新增就業人數報十三.五萬人,不僅低於市場預期的十四萬人,也低於八月下修後的十五.七萬人,幾乎可確認製造業及服務業的低迷狀況已開始影響就業市場,十月五日公布的非農就業數據應可做為進一步確認的觀察點。 一旦就業市場緊縮,甚至企業開始裁員,對美國經濟僅存支柱|消費的負面衝擊將更加擴大(二○一八年美國消費增加值占美國GDP比重近七成),一旦民眾消費力趨緩或衰退,美國經濟走向衰退恐怕就只剩時間的問題。正因此種悲觀預期,市場情緒再度轉為保守,資金風險偏好降低,開始由風險性資產轉向避險資產移動,形成美元指數、美股自高檔拉回及日圓、美債、貴金屬價格彈升的結果。影響黃金價格非僅單一因素隨著市場情緒及資金流向轉變,將提供我們持續看好的貴金屬發展出新一波漲升行情的機會。但在此要提醒投資人,影響黃金價格走勢的因素並非只有一個,而是有多項變數相互影響後的結果,除了大家所熟知的美元指數、通膨、美國實質利率及美股外,近期來新增了非美央行去美元化及全球負利率債券規模等變數。若僅以太過簡化的邏輯來判斷未來行情,恐易產生誤判的情況。上述六項變數中,與黃金價格呈現負相關的有美元指數、美股及美國實質利率。由於黃金是以美元報價,當美元升值,非美國家就要用更多貨幣換取美元,等同於黃金漲價,將導致非美市場需求減少,不利黃金價格。美元及黃金都是國際儲備資產,若美元走強,相對削弱黃金作為儲備資產的地位。黃金也是避險資產之一,當美股(風險性資產)下跌,資金避險需求增加,將推升黃金的買盤力道,尤其目前已有不少債券陷入負利率,成為風險性資產,已不具避險功能,更加突顯黃金在避險資產的地位。黃金實際上是一種不生息的類美元資產,價格變化主要受其與生息美元資產間的相對收益表現影響。若用美國實質利率來衡量生息美元資產的殖利率,當實質利率上漲(如升息階段),市場對黃金需求降低,金價易下跌;當實質利率下跌(如降息階段),市場對黃金需求增加,金價易上漲。非美央行去美元化趨勢 將提供長期剛性需求

一旦就業市場緊縮,甚至企業開始裁員,對美國經濟僅存支柱|消費的負面衝擊將更加擴大(二○一八年美國消費增加值占美國GDP比重近七成),一旦民眾消費力趨緩或衰退,美國經濟走向衰退恐怕就只剩時間的問題。正因此種悲觀預期,市場情緒再度轉為保守,資金風險偏好降低,開始由風險性資產轉向避險資產移動,形成美元指數、美股自高檔拉回及日圓、美債、貴金屬價格彈升的結果。影響黃金價格非僅單一因素隨著市場情緒及資金流向轉變,將提供我們持續看好的貴金屬發展出新一波漲升行情的機會。但在此要提醒投資人,影響黃金價格走勢的因素並非只有一個,而是有多項變數相互影響後的結果,除了大家所熟知的美元指數、通膨、美國實質利率及美股外,近期來新增了非美央行去美元化及全球負利率債券規模等變數。若僅以太過簡化的邏輯來判斷未來行情,恐易產生誤判的情況。上述六項變數中,與黃金價格呈現負相關的有美元指數、美股及美國實質利率。由於黃金是以美元報價,當美元升值,非美國家就要用更多貨幣換取美元,等同於黃金漲價,將導致非美市場需求減少,不利黃金價格。美元及黃金都是國際儲備資產,若美元走強,相對削弱黃金作為儲備資產的地位。黃金也是避險資產之一,當美股(風險性資產)下跌,資金避險需求增加,將推升黃金的買盤力道,尤其目前已有不少債券陷入負利率,成為風險性資產,已不具避險功能,更加突顯黃金在避險資產的地位。黃金實際上是一種不生息的類美元資產,價格變化主要受其與生息美元資產間的相對收益表現影響。若用美國實質利率來衡量生息美元資產的殖利率,當實質利率上漲(如升息階段),市場對黃金需求降低,金價易下跌;當實質利率下跌(如降息階段),市場對黃金需求增加,金價易上漲。非美央行去美元化趨勢 將提供長期剛性需求 通膨、非美央行去美元化及負利率債券規模則與黃金價格呈現正相關。基本上,市場認為黃金具保值、抗通膨屬性,在通膨加速上升階段,黃金需求增加,推升價格走揚。隨著世界經濟發展,單一美元作為全球外匯儲備的主要貨幣地位受到挑戰,不少央行已開始積極去美元化,除建立美元外的外匯儲備外,同時也增加黃金儲備,用來對冲由美元波動所帶來的不確定性風險。根據世界黃金協會發布的二○一九年第二季「黃金需求趨勢報告」顯示,各國央行繼續擴大外匯儲備中的黃金儲備量趨勢仍在延續,將提供黃金長期的剛性需求。在全球央行進入降息循環及資金湧向債券市場避險、投機的相互影響下,全球負利率債券規模在第三季快速增加後仍維持在高檔水準。而負利率環境往往意味着市場對於經濟前景感到擔憂,避險需求及貨幣貶值的預期也將驅使資金湧向黃金市場。因相較負利率的債券,零利率的黃金似乎更具有保值、投資的價值。擁抱黃金,遠離風險!

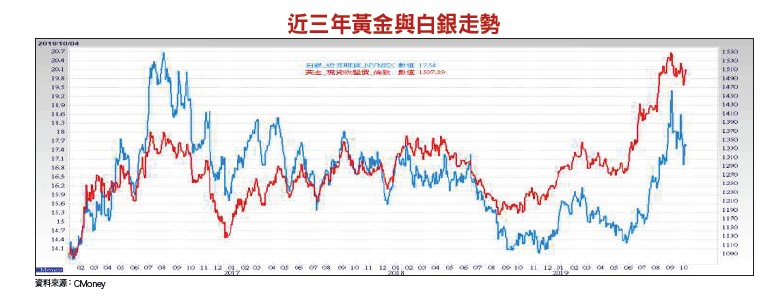

通膨、非美央行去美元化及負利率債券規模則與黃金價格呈現正相關。基本上,市場認為黃金具保值、抗通膨屬性,在通膨加速上升階段,黃金需求增加,推升價格走揚。隨著世界經濟發展,單一美元作為全球外匯儲備的主要貨幣地位受到挑戰,不少央行已開始積極去美元化,除建立美元外的外匯儲備外,同時也增加黃金儲備,用來對冲由美元波動所帶來的不確定性風險。根據世界黃金協會發布的二○一九年第二季「黃金需求趨勢報告」顯示,各國央行繼續擴大外匯儲備中的黃金儲備量趨勢仍在延續,將提供黃金長期的剛性需求。在全球央行進入降息循環及資金湧向債券市場避險、投機的相互影響下,全球負利率債券規模在第三季快速增加後仍維持在高檔水準。而負利率環境往往意味着市場對於經濟前景感到擔憂,避險需求及貨幣貶值的預期也將驅使資金湧向黃金市場。因相較負利率的債券,零利率的黃金似乎更具有保值、投資的價值。擁抱黃金,遠離風險! 現階段,因美國經濟數據快速惡化,各資產價格開始反應市場對於美國經濟可能步入衰退的預期,呈現美元指數跌、美股跌、美公債價格漲(債券殖利率跌將擴大負利率債券規模)的結果,對於黃金價格均將產生正向的影響,有利延續止跌回升的力道。時間再拉長一點來看,與黃金價格呈現負相關的三項變數,因美國經濟增長動能趨緩,美元指數、美股的下檔風險恐高於上檔風險,聯準會再次降息機率高,隱含美國實質利率仍會向下,將成為未來黃金價格的潛在支撐力量。在此趨勢發展下,不管是投資或避險需求,黃金應會是所有投資人都該進行的資產配置。尤其偏好操作股市的投資人,面對可能的潛在系統性風險,與其尋找抗跌的個股或持有現金,建立黃金部位或許更有機會逆勢獲得正報酬。在台股交易的相關ETF有元大S&P黃金(00635U)、元大S&P黃金正二(00708L),風險偏好程度較高的投資人也可考慮元大道瓊白銀(00738U)。交易上除了要觀察期貨報價變化、注意報價內外盤價差較大外,也需留意該商品的最新估計淨值,代碼分別為00635UN、00708LN、00738UN,可避免因短線價格偏離造成追高殺低的窘境。

現階段,因美國經濟數據快速惡化,各資產價格開始反應市場對於美國經濟可能步入衰退的預期,呈現美元指數跌、美股跌、美公債價格漲(債券殖利率跌將擴大負利率債券規模)的結果,對於黃金價格均將產生正向的影響,有利延續止跌回升的力道。時間再拉長一點來看,與黃金價格呈現負相關的三項變數,因美國經濟增長動能趨緩,美元指數、美股的下檔風險恐高於上檔風險,聯準會再次降息機率高,隱含美國實質利率仍會向下,將成為未來黃金價格的潛在支撐力量。在此趨勢發展下,不管是投資或避險需求,黃金應會是所有投資人都該進行的資產配置。尤其偏好操作股市的投資人,面對可能的潛在系統性風險,與其尋找抗跌的個股或持有現金,建立黃金部位或許更有機會逆勢獲得正報酬。在台股交易的相關ETF有元大S&P黃金(00635U)、元大S&P黃金正二(00708L),風險偏好程度較高的投資人也可考慮元大道瓊白銀(00738U)。交易上除了要觀察期貨報價變化、注意報價內外盤價差較大外,也需留意該商品的最新估計淨值,代碼分別為00635UN、00708LN、00738UN,可避免因短線價格偏離造成追高殺低的窘境。