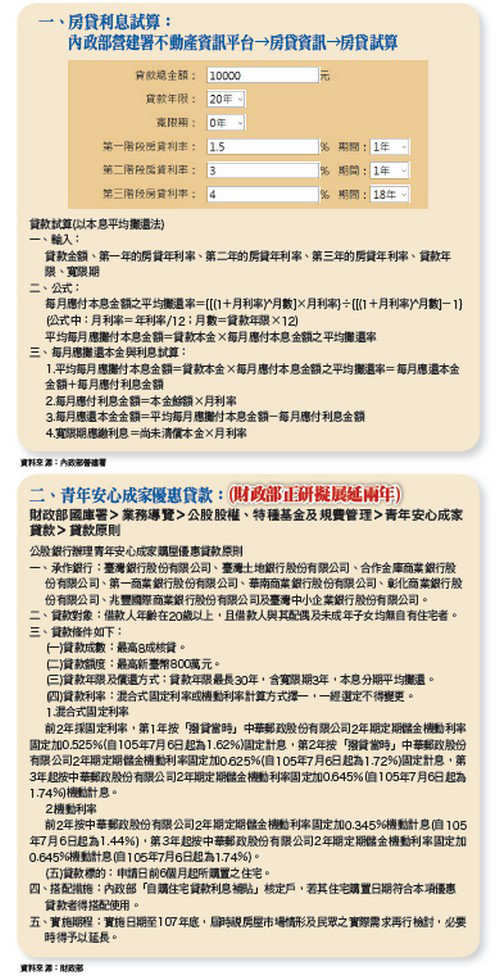

二○一五年以來房價呈現明顯下跌趨勢,最近則是在讓利以及小坪數降低總價促銷下,部分預售建案與新成屋去化略有起色,惟就整體市場而言,依舊處於低迷狀態,此可由報紙、DM或網路促銷廣告數量多寡研判得知。其次,《住展雜誌》近年統計資料所顯示成屋個案占多數之情況,亦是另一值得參考的佐證資訊。雖然我們一再強調景氣尚未觸底,然想要購屋而等待了二、三年的人,多少總是會受到景氣循環理論的影響而忐忑不安,深恐景氣復甦房價再度回升,尤其是在少數個案傳出零星銷售佳績,加以最近政府擬將青年安心成家購屋優惠貸款於年底到期後再展延兩年,被解讀為政府刻意做多,而令不少民眾心存房價是否上漲的疑慮。另外,還有部分人士認為將來一旦開放陸資來台購屋,台北市房價可能出現如同一九九七年香港回歸之後的漲勢而憂心不已,總認為晚買不如早買,而當前唯一的關鍵因素即在於購屋負擔能力問題。最近讀者詢問最多的焦點議題,除景氣與房價之外,首推購屋負擔能力,前者深恐好不容易蒐集資料又犧牲假期到處看屋,卻又因景氣持續下滑連帶自備款也化為烏有,後者則是擔心寬限期屆臨,再加上升息之衝擊,導致後繼無力,顯見當前購屋議題看法之分歧。其次,最近媒體熱議的話題,例如有位購屋者購買一千多萬預售屋,發現房價大幅下跌不願交屋,遭建商依約沒收一五%房款心有不甘,遂以漏水為由提起訴訟,要求全額返還購屋款,建商就跌價超過兩成之實務現況舉證,經法官查證後判決買方敗訴,此一案例所顯示的問題便是房價下跌遠超過一般預期。此外,不久前媒體報導某金融機構董娘在二○一○年以九千多萬元買下台北市中山北路三段豪宅,去年底以不到八千萬元價格賠售。另外,有位藝人於二○一四年斥資九千六百多萬購買台北市內湖超高樓層豪宅,今年五月以八千二百多萬元售出,慘賠一千三百多萬元。另一知名女藝人當年以市場七五折價格購買位於牯嶺街豪宅,當時大家都認為她是「買到賺到」,豈料最近亦以二千七百萬元價差賠售。如就以上案例加以分析,除市場景氣依舊低迷,投資客不得不認賠出脫之外,另一共同特點便是非精華地段的大坪數超高總價與產品定位問題,至於一般的共同認知則是景氣持續下滑所使然。由以上之分析,雖然未來景氣動向見仁見智,惟仍有不少人認為景氣觸底為期不遠,倘若沒有儘早做好準備,恐錯失良機。因此,在此謹提供預購屋者房貸負擔、利息試算與優惠貸款資訊查閱重點如下,惟仍應提醒密切觀察景氣動向列為優先考慮因素。(1)房貸本息勿超過家戶收入三分之一。(2)房貸利息試算:內政部營建署不動產資訊平台→房貸資訊→房貸試算(請參閱附圖、附表)。(3)青年安心成家優惠貸款:財政部國庫署<業務導覽<公股股權、特種基金及規費管理<青年安心成家貸款<貸款原則(請參閱附表)。