─投資、投機混淆→誤導政策、扭曲市場

─景氣反轉,超額供給→人口紅利→→銀行貸款漸趨保守

近年常見媒體順應業者行銷術語刊載「房價沒有最高,只有更高」,或者「已經無房可賣」,甚至還有從業人員更直截了當的驟下結論「在此之前看空的全錯」等論點,尤其電視談話性節目經常出現「這次所講的跟上次觀點好像都差不多」等評語,之所以會出現這種情況,實與2018年以來房價幾乎只呈現只漲不跌,並且近乎可以預期的趨勢息息相關,導致整體市場從北到南處處可以看到100%完銷的廣告;此外,不只一般民眾所寄望政府能夠儘速擬定一套有效的壓抑對策一再落空,2023年8月1日還推出助長房價的新青安優惠房貸政策;及至今年9月19日央行理監事會議之後才祭出第七波選擇性信用管制措施,顯然政策擬定又慢了半拍;當前雖然股市還處於高點,惟房市景氣在央行政策強力壓抑下,必然會出現反轉趨勢!

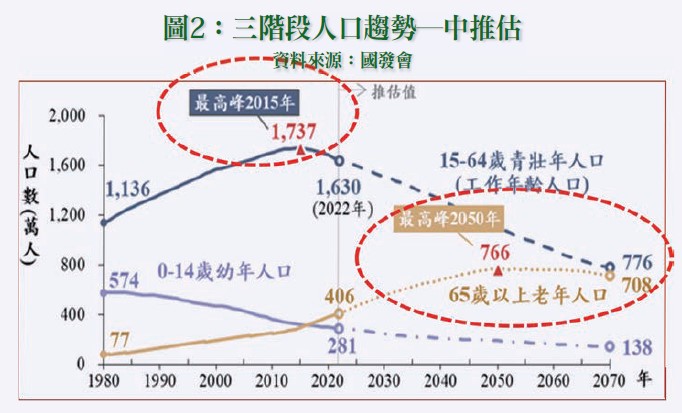

其次,根據內政部公布的人口資訊,2024年8月底總人口2,340.66萬人,並且每一家戶人口也已降至2.51人,另外,根據國發會所公布的人口推計,2070年全國人口只剩下1,621.96萬人,其中最值得關注也是一般投資客最容易忽略的「人口紅利」問題,因此,就長期趨勢而言,早一點消弭房價飆漲趨勢,再進一步就逐漸增加的都更、危老數量加以推估,並逐漸引導整體房市朝供需基本面發展,必然也是未來政府施政必須嚴肅面對的一大議題!

依國發會所公布的「中華民國人口推估(2022年至2070年)」,主要重點如下:

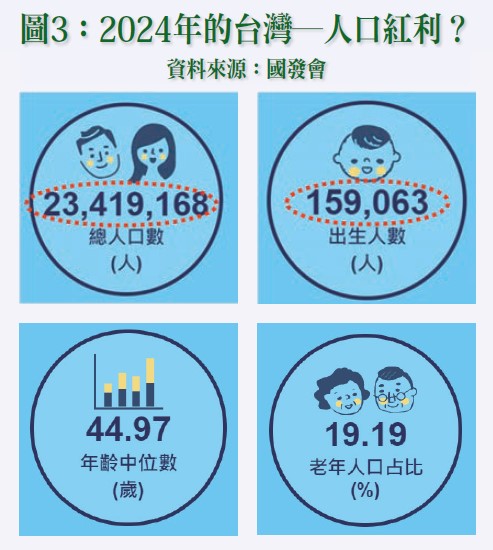

1.2024年總人口2341.92萬人,出生人數15.91萬人,年齡中位數44.97歲,老年人口占比19.19%。(詳請參閱圖三)

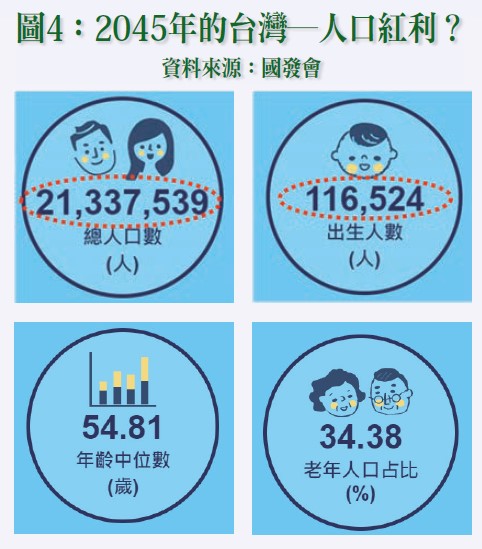

2.2045年總人口2133.75萬人,出生人數11.65萬人,年齡中位數54.81歲,老年人口占比34.38%。(詳請參閱圖四)

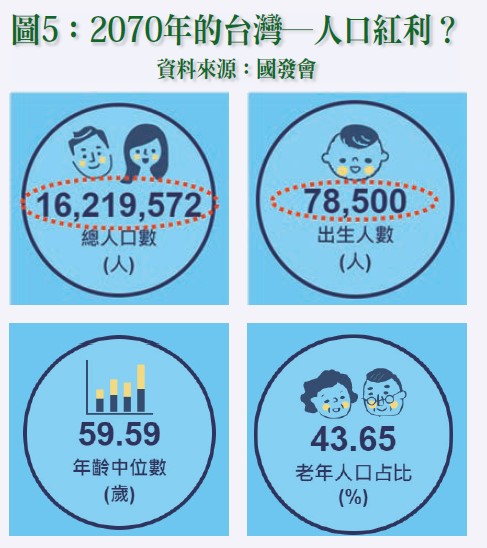

3.2070年總人口1621.96萬人,出生人數7.85萬人,年齡中位數59.59歲,老年人口占比43.65%。(詳請參閱圖五)

由以上資訊顯示,台灣未來「人口紅利」是否依舊在?就長期趨勢加以評估,整體房市是否會朝供需基本面調整?非理性繁榮是否還會一直持續下去?日本與美國房市發展軌跡是否有值得參採之處?

一、開價與實際成交價暗藏議價空間

當前最值得重視的,應該是房價下跌所衍生的後遺症為何,其最直接的影響應該是低度使用住宅,亦即空屋率會越來越高;其次,針對第七次選擇性信用管制措施衝擊最大的應該是即將交屋並且需要辦理貸款的承購戶,另外就是小建商,此外,建案開價與實際成交價之間差距多大,投資與投機占比多少等,其對建商的流動性風險所衍生的金融業系統性風險會有多高,蛋白區跟蛋黃區的房價變動會有多大,實務上必然是蛋黃區影響不大,但是蛋白區跌幅可就難以預料,尤其是近年大量超額供給區域,房價跌幅極有可能超過兩成,尤其是蛋黃區與蛋白區產品,如再加上預售「5%~10%自備款」促銷,除交屋困難之外,房貸鑑價必然也會面臨愈來愈大的考驗。

二、蛋黃區與蛋白區房價差距大

根據住展雜誌之統計資訊,近年蛋黃區與蛋白區房價差距愈來愈大,其因在於代銷公司利用會員制的口袋名單,再結合投資客進行創價促銷,惟一旦景氣反轉,銀行如再依實價登錄資訊進行鑑價評估,必然嚴重影響購屋貸款之核貸成數,其最顯著案例為新北市板橋區新府路「三輝白昀」建案開價竟然高達120~131萬元/坪,以下再舉其他地區最高價與最低價案例,以供參考:

1.新北市板橋區,位於莊敬路260號,樓高22層的「佳元植」建案,每坪開價最高92.5萬元。位於華江一路523號,樓高19層的「麗寶北歐莊園-丹麥琥珀2」建案,係板橋區最低,每坪開價57萬元。

2.桃園市觀音區,位於八德街、八德六街口,樓高14層的「帝寶德旺-德尊區」建案,每坪開價最高30萬元。位於仁愛路,樓高14層的「長松天觀」建案,係觀音區最低,每坪開價21萬元。

3.新竹縣芎林,位於文昌街80號旁,樓高10層的「綠光森林NO.29馥御文昌」建案,每坪開價最高46萬元。位於富林路三段71號,樓高7層的「富林苑」建案,係芎林區最低,每坪開價40萬元。

三、小坪數的潛在隱憂逐漸浮現

在景氣向下過程,小坪數建案交屋勢必越來越困難,尤其是近年小坪數規劃大都集中在15~30坪,主要係迎合購屋者一千多萬元至二千萬元的負擔能力;猶記得在上一波不景氣階段,就曾出現三重、新莊地區的重劃區建案,交屋申請貸款時銀行針對15坪以下的套房百般刁難,甚至拒絕收件等情事,主要原因在於15坪以下的小坪數,扣除35%公設比之後,剩下的10坪使用空間並不符合實際使用需求,例如勉強規劃成沒有隔間「三位一體」的客廳、餐廳、廚房空間,此外,廁所與後側工作陽台必然也是相當侷促,這樣的產品日後想要換屋必然也會面臨相當大的困難,這也正是銀行不願輕易辦理貸款的主要原因。

四、5%~10%自備款,潛藏經營危機

近年有不少建案以5%~10%自備款進行促銷,除以小坪數低自備款掩蓋高單價之外,更讓買方能夠有槓桿操作的空間,來展現建案「100%完銷」的投資獲利潛力,此一議題在景氣向下時最容易出現問題,其因在於交屋糾紛與解約、斷頭問題必然層出不窮!尤其是在「限貸令」衝擊下,交屋問題必然愈形棘手!

五、大小建商命運大不同

由於2018年台商回流迄今,營建工程始終呈現缺工缺料狀態,此一情況就中、大型建商而言影響不大,惟小型建商可就吃盡苦頭,不僅造價暴增,還不一定能夠順利發包出去,如勉強自行發包給小型營造廠,又恐施工品質不良;因此,對於小建商的小型建案就應格外謹慎,務必謹防偷工減料,甚至出現無法順利完工交屋與無法取得原建商承諾的貸款額度,而衍生難以解決的購屋糾紛!其次,如就購屋角度加以檢視,更應特別留意小建商財務問題,以免誤蹈陷阱而淪為爛尾樓,另外,對於「建案盤出」「易名再售」者亦應格外注意產權糾紛等相關細節。