─第七波信用管制 貸款成數已降無可降

─港、星壓抑措施可供參考

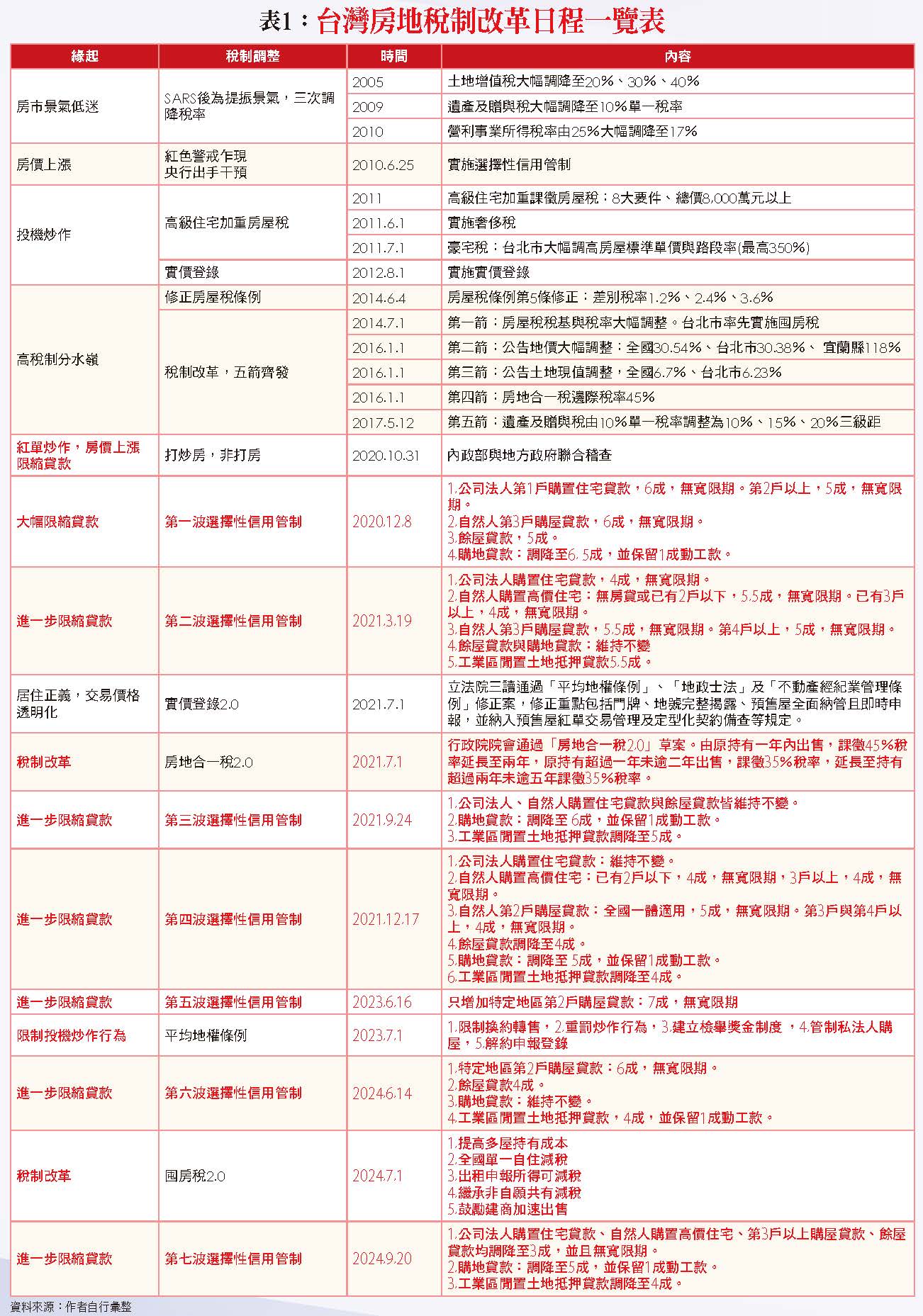

自從2018年台商回流之後,房價飆漲趨勢變本加厲,其中尤以排隊買房、紅單炒作最令主管機關頭痛,自此之後中央銀行雖逐漸緊盯炒房動向,並且在2020年12月8日祭出第一波選擇性信用管制措施,惟效果並不彰顯,投機炒作之風繼續延燒,央行遂於3月19日再次推出第二波選擇性信用管制措施,進一步限縮房貸,惟房價仍持續飆漲。

其後央行陸續祭出選擇性信用管制,截至2024年9月20日已連續祭出七次選擇性信用管制,雖然從內政部發布的房價指數,仍未見房價大幅下跌趨勢,惟就市場實務現況加以檢視,整體房市在逐漸進入交屋高峰期,加以房貸緊縮情況下,尤其是第七波選擇性信用管制已至空前嚴厲程度,再加上超額供給愈來愈明顯,市場景氣必然也會隨之逐漸呈現低迷走勢!

此一議題只要詳細了解以下有關第七波選擇性信用管制貸款限縮之後的房地交易萎縮情況,即可得知景氣動向的真實答案!

1.公司法人購置住宅貸款、自然人購置高價住宅、第3戶以上購屋貸款、餘屋貸款均調降至3成,並且無寬限期。

如就政府近年打炒房三部曲加以檢視,可以明顯看出從2020年12月中央銀行推出的「選擇性信用管制」首部曲,到2021年內政部完成「實價登錄2.0」地政三法修法的二部曲;再到財政部的「房地合一稅2.0」第三部曲,幾乎使盡全面性的壓抑措施,如再加上囤房稅稅基、稅率大幅調整,主管機關莫不擔心整體房市打趴結果,勢必導致建築產業流動性風險,甚至衍生金融業系統性風險,惟事與願違,房價依舊呈現持續飆漲走勢!

由以上歷次信用管制措施,可以很明顯看出貸款急遽限縮情況,尤其第七波選擇性信用管制,不論是公司法人或自然人貸款均已調降至3成,此外,購地貸款調降至5成,工業區閒置土地也已調降至4成,因此,就貸款額度加以檢視,不可能也不應再繼續縮減,否則必然會嚴重導致難以解決的購屋糾紛,並排擠產業發展愈來愈大的資金需求!

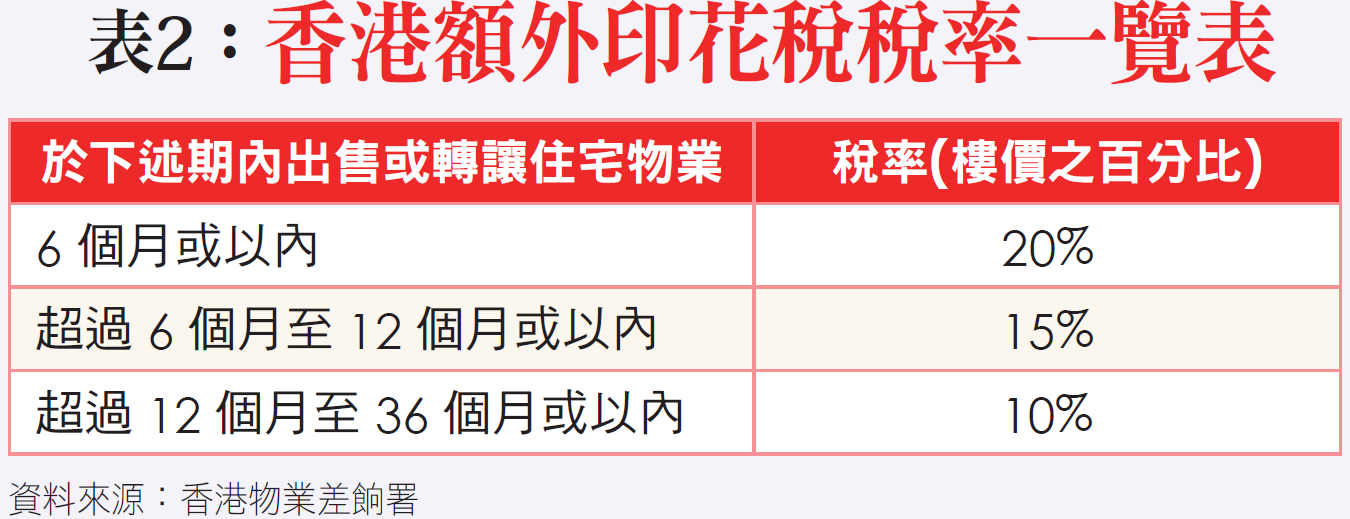

其次,如就第七波信用管制之「貸款成數」大幅縮減加以檢視,在貸款成數已降無可降,加以房市已進入交屋高峰期情況下,如想再進一步擬定抑制投機炒作的「超前部署」策略,建議朝稅制改革方向思考,例如調整囤房稅與房地合一稅稅率,或仿照香港與新加坡的額外印花稅等措施,凡此,都可進一步研議改良,以期儘早落實健全房市發展政策!

以下再將台灣歷年房地稅制改革日程與主要內容彙整如表一,以供參考。

一、香港額外印花稅機制(SSD,Special Stamp Duty)

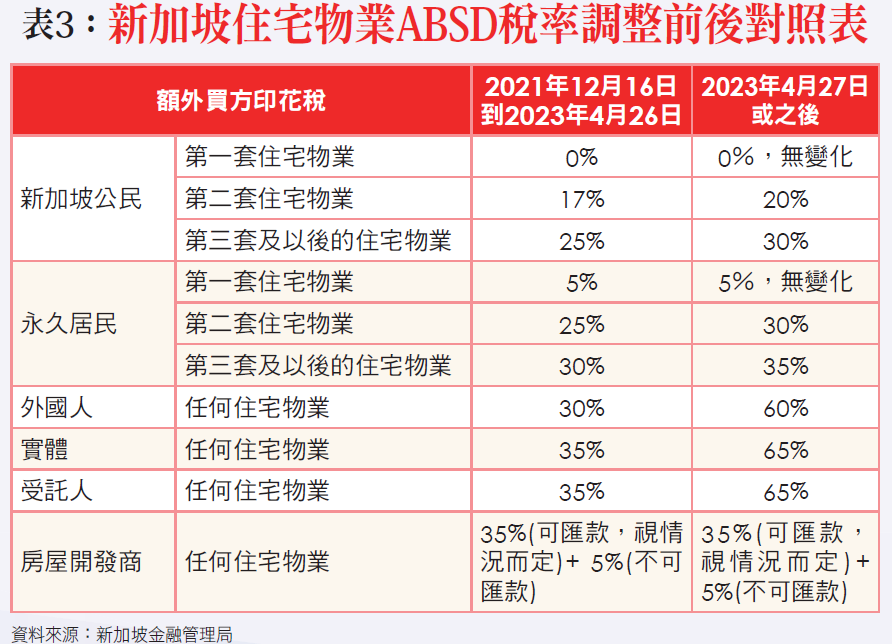

二、新加坡「可持續性房地產措施」(Measures for a Sustainable Property Market)

除香港2010年公布實施之額外印花稅(SSD,Special Stamp Duty)(詳請參閱表二),可供為參考,並積極研擬一套既能彈性運用又兼具可伸可縮,不必經由修法即可隨時推出之適用於國內房市壓抑投機炒作之輔助措施。

其次,新加坡政府為促進房地產市場的可持續發展,於2023年4月26日晚間由財政部、國家發展部,以及金管局發布聯合聲明,宣布提高額外買家印花稅(ABSD)稅率,亦即最新的打房政策─「可持續性房地產措施」(Measures for a Sustainable Property Market),並自2023年4月27日生效,主要政策內容如表三。

以上香港之額外印花稅(SSD, Special Stamp Duty)與新加坡的「可持續性房地產措施」(Measures for a Sustainable Property Market)抑制措施,都是相當值得參考的「超前部署」策略!

3.公民購買第3(含)套以上房屋:印花稅從25%,調高至30%。

6.永久居民購買第3(含)套以上房屋:印花稅從30%,調高至35%。