疫情期間的航空股,獲利大爆發,這除了油價低迷之外,還有一個重點就是空運的載貨量爆發。對於航空公司而言,載人的成本相對昂貴,而且起飛及降落還要注意大家的舒適度,另外還得加派空服人員,而且載人還要有空間,沒辦法像載貨一樣可以堆疊...

最新營收公布,航空股在九月份表現亮眼,同時帶動前三季營收持續起飛。

長榮航:九月單月營收為164億、年增44.8%,歷史第六高,累計第三季、前三季營收均創新高。

華航:九月單月營收為149.1億、年增23.1%,累計第三季、前三季營收均創新高。

星宇航空(興櫃):九月單月營收為17.44億、年增515%,歷史第四高,累計第三季及前三季營收均都創新高。

台灣虎航-創:九月單月營收為10.74億、年增2054%,歷史第四高,累計第三季及前三季營收均都創新高。

從營收數字來看都相當不錯,尤其長榮航、華航同時創下累計第三季、前三季營收新高,這更加難得。原因是星宇航空、台灣虎航均為新公司,也還沒上市櫃,所以累計營收創高沒什麼,但華航在1993年上市,長榮航上市時間則為2001年,華航掛牌來到30年還能創下營收新高,照理說應該很厲害對吧?

個股比較

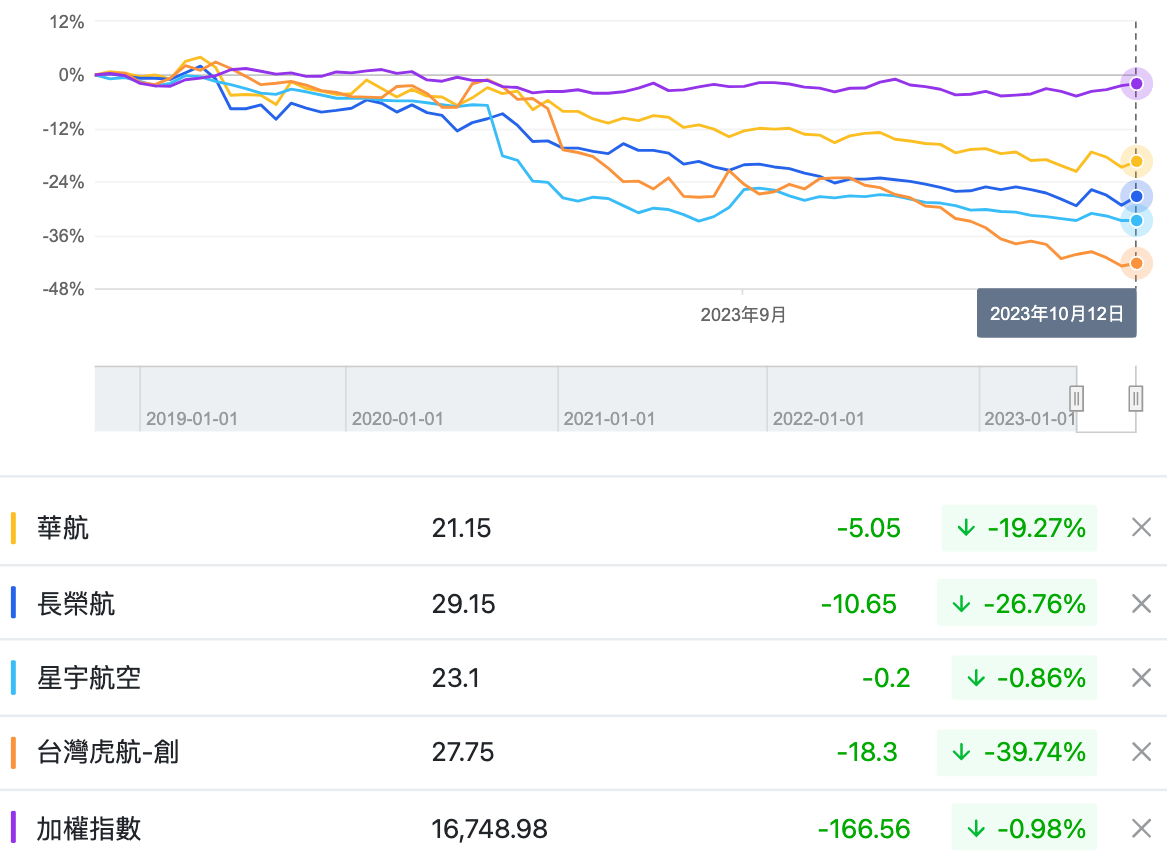

既然2023年第三季這麼威猛,我們就從七月看股價變化,以上是七月至今的累計報酬率,把航空四雄及加權指數一起放進去,結果這跌幅真的慘不忍睹,大盤累計下跌0.98%,這是因為有AI概念股撐盤,表現比大盤好的只有星宇航空,下跌0.86%,其餘三家則是雙位數的下跌,華航下跌19.27%、長榮航下跌26.76%、台灣虎航-創下跌39.74%,依照市場專家說的「下跌兩成進入技術性崩盤」當作基準,華航、長榮航、台灣虎航已經進入崩盤的階段,明明營收還是非常好,卻殺成這樣,套牢的人該抄底嗎?其實可以從三個角度來觀察。

營收看月增更即時!

航空股本來就是景氣循環股,所以單月營收年增其實就參考參考,看月增率才是關鍵。華航連三個月營收呈現月減,長榮航連兩個月營收呈現月減,星宇航空連兩個月營收呈現月減,台灣虎航連兩個月營收呈現月減。如果真的是旺季,照理說就連續月增才對吧?從這一點來看,航空股的基本面已經轉為保守,報復性旅遊的解封行情似乎也告一段落,機票再怎麼上漲,機艙的固定坐位就是這麼多而已,你也沒辦法像高鐵、台鐵自由座吧?所以滿倉之後,還是會遇到營收天花板的。

油價是毛利關鍵

如果想投資航空股,油價就是一個觀戰重點,畢竟飛機起飛降落就相當吃油,這也是公司獲利的關鍵之一。有報導提到一架波音737飛機,光是起飛降落就要消耗四噸燃油,注意喔,他們是不用公升作為單位的,因為飛機需要計算載重問題,每一噸油大概是1,350~1,400公升,這些油會隨著溫度熱脹冷縮,如果依照波音737飛機起降的狀況換算,一次就要燒掉5,000公升以上的燃油,這可不是加油加5,000元而已。另外有國外航空協會統計,飛機每載一千公升的油,就有一百五十公升是消耗在油料本身的載重上,從這一點你就不難看出油價影響航空公司獲利有多少。

個股比較

從上圖的布蘭特原油走勢應該不難看出反差,第三季的油價直直衝,最高漲幅超過兩成,但十月之後的油價開始下跌。反過來觀察同期長榮航走勢,股價確實因應高油價而一路下殺,直到十月油價開始下跌,長榮航的波段下跌終於止跌回升。

個股比較

如果把時間再拉長一些,從2023年年初開始觀察,六月出現長榮航波段最高點,累計漲幅超過四成,而同一時間的布蘭特原油則是下跌超過一成,從短期或中長期來對照,都能驗證油價及長榮航股價呈反比,當你發現航空股走弱這麼多,記得多看看油價,就可能會有答案。

載貨營收比重有多少?

疫情期間的航空股,獲利大爆發,這除了油價低迷之外,還有一個重點就是空運的載貨量爆發。對於航空公司而言,載人的成本相對昂貴,而且起飛及降落還要注意大家的舒適度,另外還得加派空服人員,而且載人還要有空間,沒辦法像載貨一樣可以「堆疊」。至於載貨,相對就不用這麼多服務成本,而且毛利更高,同一個機艙可以塞進更多貨品,,因此航空公司的觀戰重點就在客運、貨運組成,客運越高相對更難賺錢,所以疫情期間飛機都不是載人,都是載運昂貴設備或者有急迫性的商品,這毛利率自然就會更高一點。

幫大家查詢上市的航空雙雄,華航2023年九月份的客運貢獻六成營收,客運最高峰出現在六月份接近七成。而這段時間的貨運佔比大約落在兩成到三成,從營收組成來看,你大概就能提前判斷獲利狀況了。至於上一次貨運佔比最高的月份,則要回溯到2022年12月,當時貨運收入佔比51%,客運則有43.3%,接著再隔一個月就反轉,2023年開始都是以客運營收為最大獲利來源。

另外長榮航也是差不多,2023年九月份營收組成中,客運貢獻近七成,貨運則是兩成左右。回溯前一次貨運貢獻較高的月份,是在2022年10月,這個反轉也比華航更早。

其實對照股價跌幅似乎也有答案,長榮航2023年前三季累計營收有七成是客運,而華航前三季營收則有六成左右來自客運,兩者客運營收貢獻相差一成,長榮航客運比重高一些,所以長榮航跌幅高於華航,也是很合理,當你看到第三季的營收組成主要來自客運,或許這也代表市場派已經提前預知財報衰退幅度,也直接反映在股價走勢上了。

為何航空股營收起飛卻遇到緊急迫降?

從三個角度來看,單月營收動能已經出現疲態,而其中客運收入又持續成長,再加上油價不是很便宜,或許已經提前預告接下來要開的第三季財報無法延續強勢,不過景氣循環股就是這樣,通常也會提前市場及財報反映利空、利多。營收夠高的話,EPS理論上應該還是能維持年增,甚至是前三季就超越2022年全年,只不過內行人都很清楚,累計獲利成長也不是很重要,關鍵還是要看「季增率」,就如同營收看月增率一樣的意思,只要開始轉弱就要多注意了。

對了還有一件事,近日以巴衝突出現,是否會影響國際油價行情攀升,這也是接下來可能影響航空股第四季獲利的關鍵之一。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

原文來自 : 《玩股網》圖片出處 :Freepik