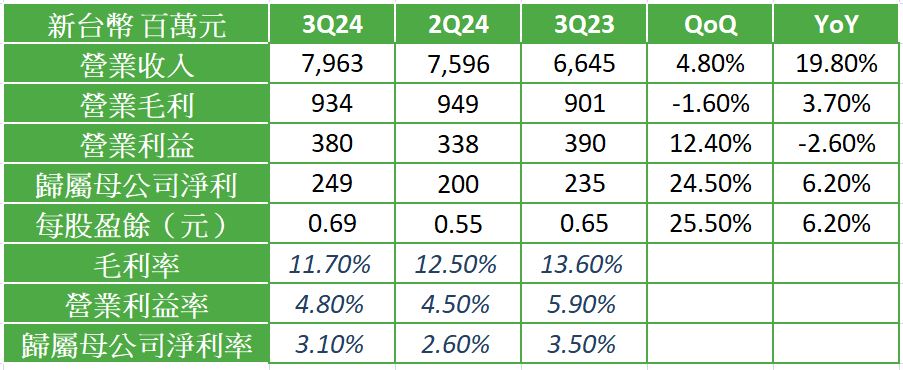

銅箔基板領導大廠聯茂(6213)今日公告2024年第三季營運成果,第三季合併營收達新台幣79.6億元,季增4.8%,年增19.8%;毛利率為11.7 %,季減0.8個百分點,年減1.8個百分點;歸屬母公司淨利為2.49億元,季增24.5 %,年增6.2 %,EPS為0.69元。

聯茂表示,第三季營收延續季增與年增表現,主要受惠通用型伺服器與AI伺服器需求持續成長,惟車用電子在市場需求疲軟之下短期內出現下滑。第三季毛利率受高價原材料庫存去化與匯率影響,以及產能利用率下滑等不利因素,整體毛利率較前季微幅下滑。然而,聯茂預期,隨著高價原材料庫存去化完畢,加上產能利用持續提高,未來毛利率可望逐步回升。

隨著AI伺服器規格提升,如Nvdia Blackwell系列GPU改版等等帶動高階電子材料升級加速,聯茂M6、M7、M8等級之高速材料持續放量於多家AI GPU/ASIC加速卡終端客戶,同時對應1.6T傳輸速度交換器之M9等級材料也已送樣至各大終端及板廠客戶認證,而對應PCIe Gen 6伺服器平台之M7無鹵高速材料已持續通過各大ODM終端及PCB板廠認證。未來無論高速電子材料需求來自於AI GPU/ASIC、AI CPU或高階non-AI伺服器和高速傳輸交換器,聯茂皆可全方位持續受惠於廣大雲端資料中心產業長期升級和需求成長的趨勢。

此外,為了應對客戶在高階電子材料上的需求以及全球供應鏈的變化,聯茂新增之泰國廠也將於2025年上半年開始量產,為公司長期成長步調提早奠定基礎。未來聯茂將優化整體產能的區域配置,以提升獲利為首要目標,預期明年營運表現將優於今年,且獲利增長幅度將超過營收增長。

▲ 聯茂電子2024年第三季合併損益簡表