外資台指期淨空單留倉高水位,如何判斷外資企圖? 為何今年外資台指期持續淨空單,投信卻反而持續留多單? ETF也有玩台指期? 到底是避險還是增加投資收益? 為何台指期下跌? ETF配息容易縮水?

美國總統大選結束,川普確定重返白宮,馬斯克也受邀入閣~

不過外資在台指期空單留倉水位,11/11日突破5萬口,淨空單來到51698口!

究竟外資大舉佈空單是做短線? 還是有甚麼特殊意圖?

外資是境外資金的統稱,外資當中有些留空單,但也有留多單!

最終則是以淨部位來呈現! 因此想要了解外資企圖...

單純看淨部位可能有失偏頗! 從多空留倉走勢圖比較容易了解企圖;

自11/11外資淨空單留倉創高後,11/13日淨空單回到44794口,

且加權指數接連2日分別下跌547點與121點,方向則是向下回測半年線。

若觀察外資多空留倉走勢圖,則呈現空倉減少且多倉增加,這表示方向調整偏多!

也就是大盤下殺,外資空單獲利出場,甚至越靠近半年線有多倉增加趨勢;

多空留倉走勢圖:

空單留倉減少+多單留倉增加,方向明確且偏向多方調整;

空單留倉增加+多單留倉減少,方向明確且偏向空方調整;

空單留倉增加+多單留倉增加,方向不明確代表多空看法不一;

空單留倉減少+多單留倉減少,多空同步退場,多發生在結算日或正逆價差套利提前出場。

相同的用法,如果你觀察投信未平倉會發現...與外資相反!

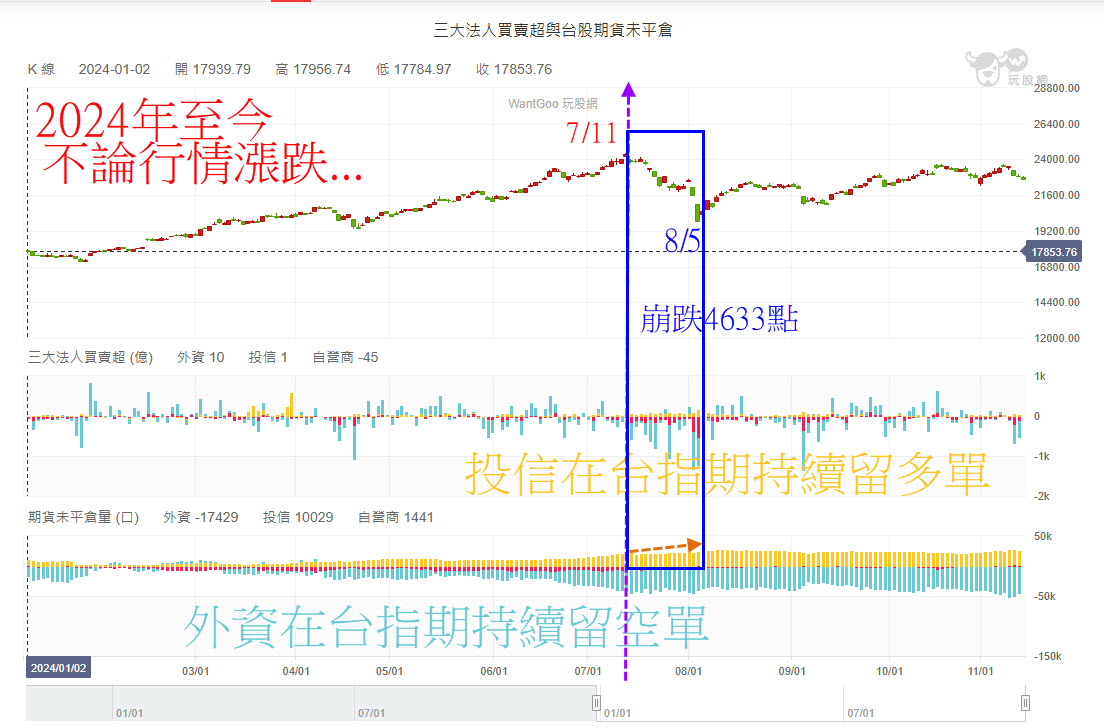

你可以看到三大法人台指期留倉當中,在2024年至今~

不論加權指數漲跌,外資在台指期留倉方向都是持續淨空單;

相反地投信則是在台指期持續淨多單留倉。

目前投信發行商品當中,資產管理規模較大的都在指數型基金(ETF)

尤其是高股息ETF與高配息型...為何會這樣說呢?

若你仔細觀察各大ETF的持股權重,多數基金資產都有配置台指期部位...

我以基金規模大且較熱門的復華台灣科技優息(00929)、群益台灣精選高息(00919)、國泰台灣ESG永續高股息為例...

台指期部位佔基金的持股權重多數都在1%上下,但00878則特別高,持股比重拉到4.38%達3398口(11/13)

不論你看到哪檔ETF揭露的台指期部位,都只有出現口數與持股比重...

從中你看不出來,到底這檔ETF是做多? 還是做空?

不過若從整體投信在台指期持倉水位,持續淨多單留倉來看...

原則上做多台指期的機率比較大!

另外一方面,ETF持有台指期空單,目的性則是偏向避險;

相反地,ETF持有台指期多單,目的性則是增加投資收益! 兩者目的不相同!

若以高股息+高配息+高頻率的角度來看,配置台指期多單增加投資收益的機會大!

觀察高股息ETF的前幾大持股,多數都有聯發科、聯詠、聯電,很少有配置台積電的~

主要是台積電現金股息殖利率太低,很難滿足高配息的需求,反倒市值型ETF配置台積電較多!

高股息+高配息型ETF,一旦遇上『拉積盤』,只漲台積電就容易賺指數賠淨值。

這種情況下,高股息+高配息型ETF持有台指期多單,在拉積盤出現時...

其獲利的貢獻來源,反倒是拉台積電所推升的期貨價差,增加ETF的資本利得。

因此推估高股息+高配息,持有台指期多單,增加投資收益。

但這種策略方式有缺陷,那就是一旦市場走空,可能股、期雙跌...

這樣反而會增加ETF淨值的減損速度!

這種情況之下,沒有其他方式,遇上空頭就只剩下定期定額來熬過微笑曲線。

所以外資若是殺台積電,並非ETF沒有持股台積電,就不會受到影響...

若回到投信台指期多空持倉,對照今年大盤急速崩跌的時間...

從7/11~8/14,你會發現大盤急崩時~

投信的台指期多空走勢圖,投信多單留倉口數是急速攀升的;

這種時期就容易呈現股、期雙虧...

(這一波多檔ETF的共業是虧在聯電)

股期雙虧的情況下,容易影響淨值與配息金額!

你不妨想一下,高配息ETF金額縮水...應該是從下半年開始!

今日文章整理台指期多空留倉走勢與外資投信土洋對作現象,希望對您有所幫助!

訂閱+關注文章,將來有新變化,就能第一時間掌握⋯⋯

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。