在疫情之前,航空股成本高風險也高的產業。但疫情後,成本與風險依舊,但 EPS 卻比以前翻倍,甚至今年還有扛過疫情的航空新兵,星宇航空與台灣虎航進入市場,疫情看似航空股危機,但沒被殺死的他們經歷了什麼?

年底原本就是旅遊旺季,航空股正夯。原本想衝一波日本看棒球應援,光是華航飛東京機票飆到三萬多。根據IATA(國際航空運輸協會)數據指出,2023 年全球航空客運需求已幾乎恢復至疫情前水平,並預計在 2024 年將增長 3.8%。回想疫情時空無一人的機場,航空股是苦盡甘來,這中間又有什麼改變呢?

其實航空業是人力密集、資本密集、技術密集的產業,成本高、風險高,利潤的空間就少。 2019 年時有人算過,以長榮航原始股東投入 682 億元計算,每年平均獲利 5 億台幣,投資報酬率僅 0.178%。2017 年復興航空解散下市,另外兩間也沒賺比較多。

疫情前一年,兩家航空股分別虧損 0.1 元與 0.96 元。疫情後華航 2021 年 EPS 創歷史新高 1.67 元,長榮航則是在 2023 年創下歷史新高 4.01 元。今年華航與長榮航前三季 EPS 分別為 1.71 元與 3.98 元,全年獲利創新高,就只差那麼一小腳指頭。

原本貨運並不是兩大航空的重點項目,反而常被形容為拖油瓶。但疫情開始的 2020 年,客運市場急劇下跌,華航的客運收入就比前一年減少 78.68%,隔年再減 83.26%。

當時航空公司不得已要抓住貨運的浮木,而貨櫃航運也面臨塞港、運費上漲與疫情導致港口作業延遲的情況,使空運成為比以往更熱門的選項。小至汽車零組件、半導體晶片,大至實體汽車、晶圓精密機台都送。再加上跨國網購風氣,順勢推動貨運業務的需求得以提高。

如果你還有印象,當時載著疫苗抵達台灣的,就是中華航空,要能運送疫苗,還必須有設備與認證,華航本身就是台灣第一家取得國際航空運輸協會醫藥品冷鏈運輸(CEIV)認證的公司,後續也繼續發揮優勢,將疫苗轉運到東南亞及大洋洲等多個國家。

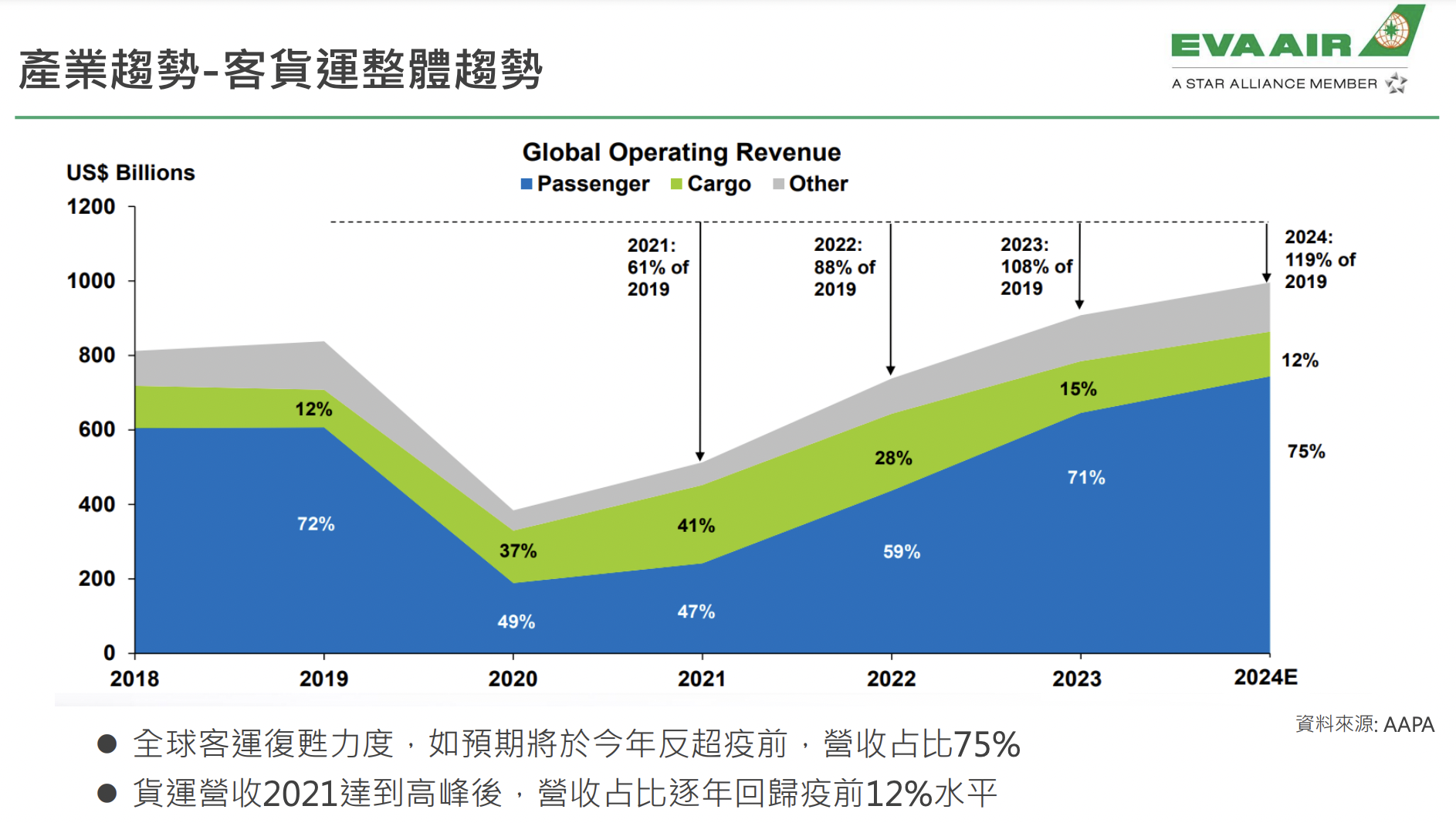

2020 年到 2022 年之間,貨運需求上升,客運落底反彈。而 2022 後,貨運需求減緩,又由復甦的客運補上。如今貨客運營收占比已回到疫情前比例,但整體已超過 2019 年。

2024 上市航空股

相較於兩大傳統航空能有貨運與客運替補疫情時期的營收缺口,台灣虎航與星宇航空的考驗除了要能撐過疫情,更要能把握產業從谷底反彈的機會。不過,兩間航空規模相對傳統航空較小,貨運業務不是尚在發展,就是非重點項目。

台灣虎航

台灣虎航由華航集團與欣豐虎航在 2014 年合資成立,2016 年資本改組,由華航取得欣豐虎航將持有的台灣虎航持股及經營權,2021 年再取得虎航品牌全球所有權,目前是台灣唯一國際低成本航空公司。疫情期間,虎航也是連三年虧損,2021 年 EPS 為 -7.19 元,在忍耐虧損,盡力營運之餘,持股 67% 的華航,也相當支持虎航,華航現金增資 3 次共 50 億元,以讓虎航挺過虧損。

即使 2020 年也支援了部分載貨業務,但以疫後 2023 年營業收入來說,有 75% 都是以乘客收益為大宗,貨運僅有 0.4%。而客運收入也是以東北亞為大宗,2023年前三季客運收入86.44億元。區域以東北亞為大宗(88%),日本航線佔77.3%。

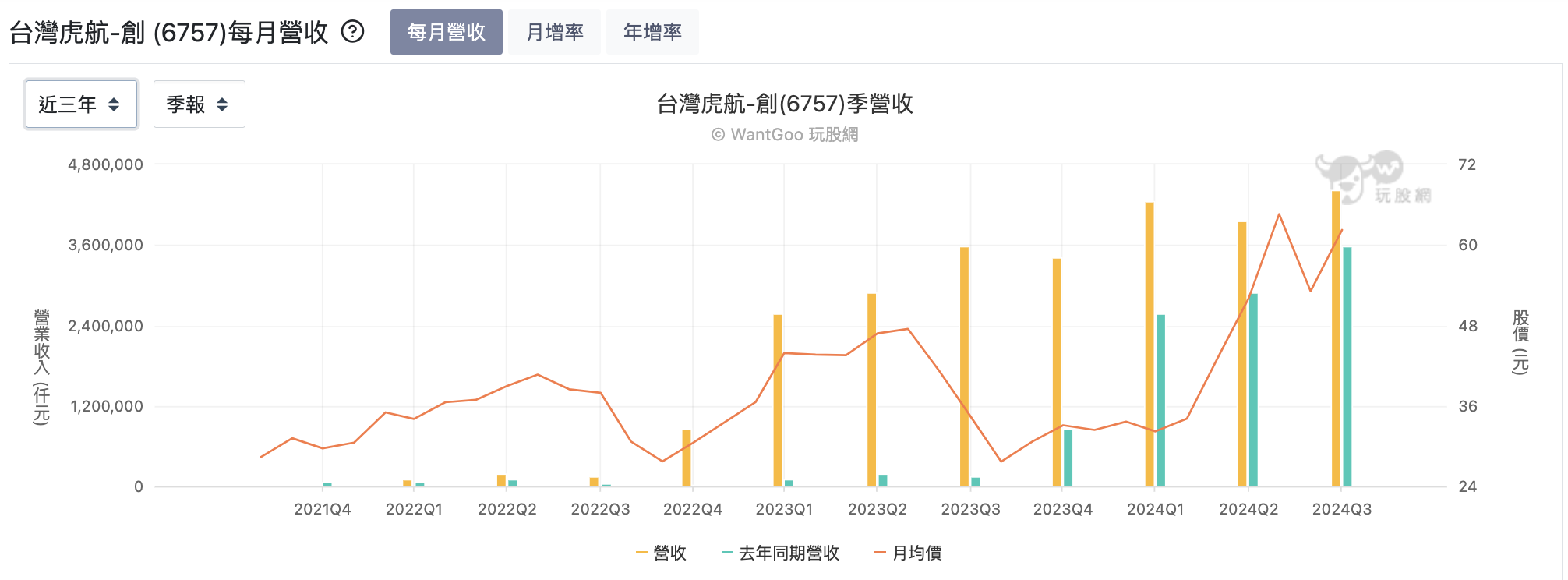

從每季營收來看,虎航在 2022 年 Q4 即好轉。2022 全年營收成長 438%、2023 年全年營收848%,2024 年前 10 個月累積營收 139.3 億,除了已超越去年全年營收,對比 2019 年疫前全年營收 95.13 億,還成長 46%。前三季每股盈餘更來到5.52元。

星宇航空

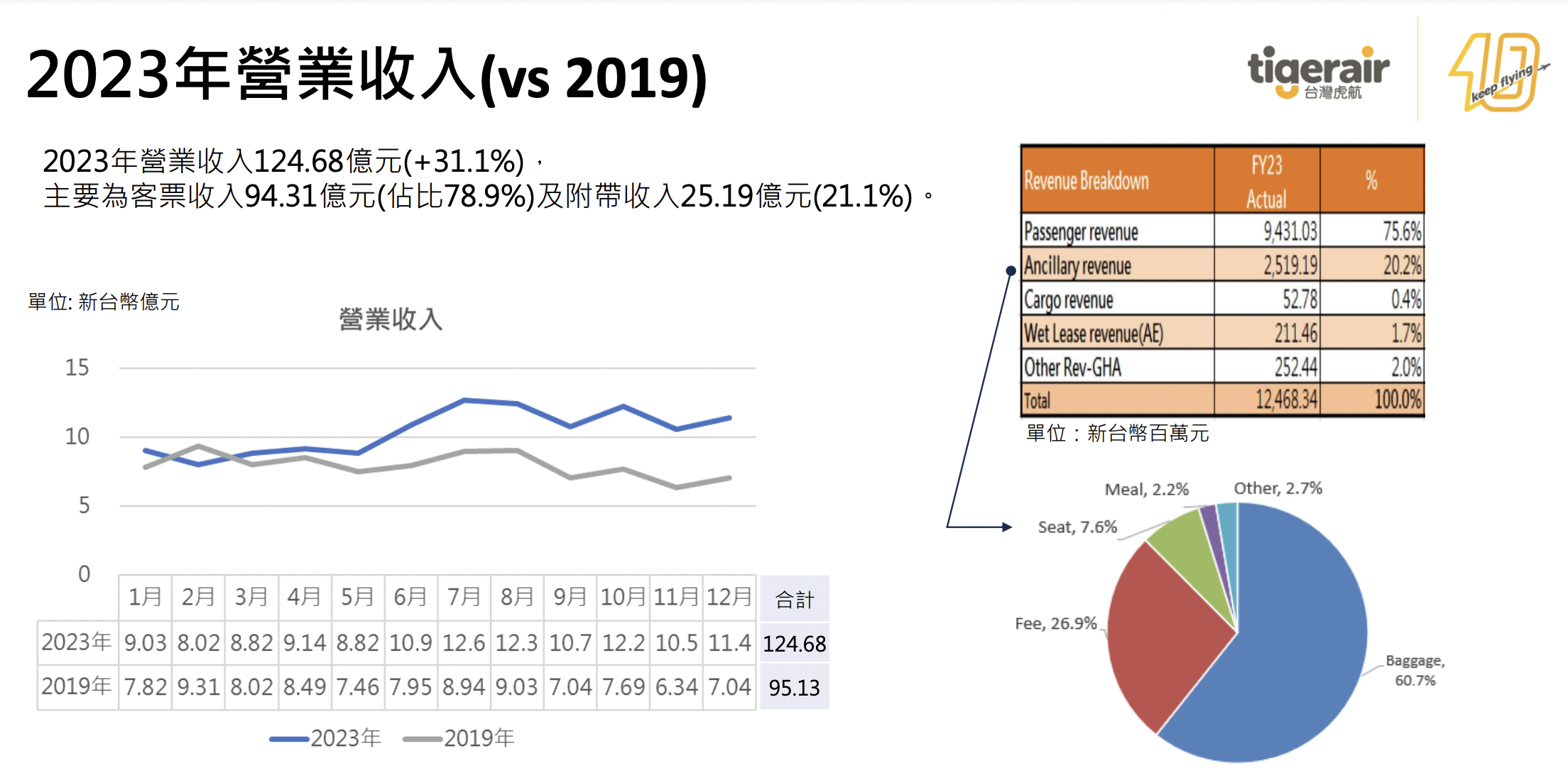

星宇航空 2018 年成立,2020 年就遇到疫情,2022 年底興櫃才有第一份公開年報,可說是非常新的公司。或許疫情中的大幸,就是當時還未擴大經營規模,雖然沒有母公司撐腰,靠著兩次增資度過危機,2023 年便由虧轉盈,全年營收為 224.7 億,年增 568.4%,主要則受惠於旅運需求強力回升,客運收入佔 87.9%,貨運佔 7.1%。不過貨運比重較虎航要高,且 2023 年才剛開始引進廣體客機,若以傳統航空貨運營收占比 12% 的標準來比較,則還有近 5% 的成長空間。

航空股比較

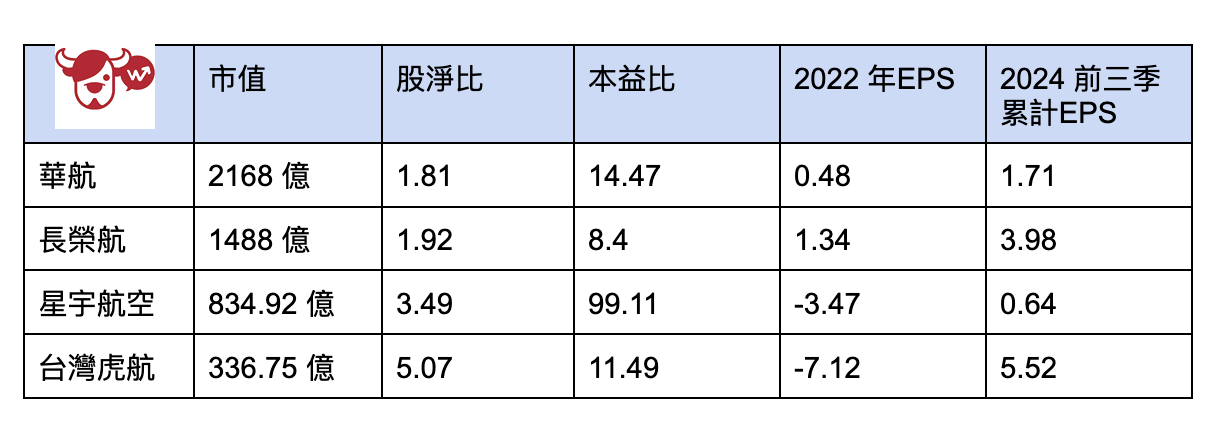

航空股屬於景氣循環股,傳統航空市值較大、發展較完整,客運與貨運都能經營,也有相近的股淨比。

兩家新航空的股淨比分別達 3.49 與 5.07,股價則相對高多了。以客運剛要復甦與貨運停滯的 2022 年來比較兩家傳統航空,長榮航股本低,EPS 也較高,比較會賺錢。而兩家貨運發展中的航空公司都在虧損,但旅遊全面復甦,客運比重更高的台灣虎航就從谷底翻身力道就越大。

而以兩大航空的籌碼分布來看,華航前 10 大股東包括國發基金、新制勞退基金、挪威央行、華航員工持股信託,政府投資基金退休專戶等。長榮航則是受到高股息 ETF 支持, 00919、00713、00939、00940 等都列入成分股。

客運全面復甦後,還能繼續成長嗎?

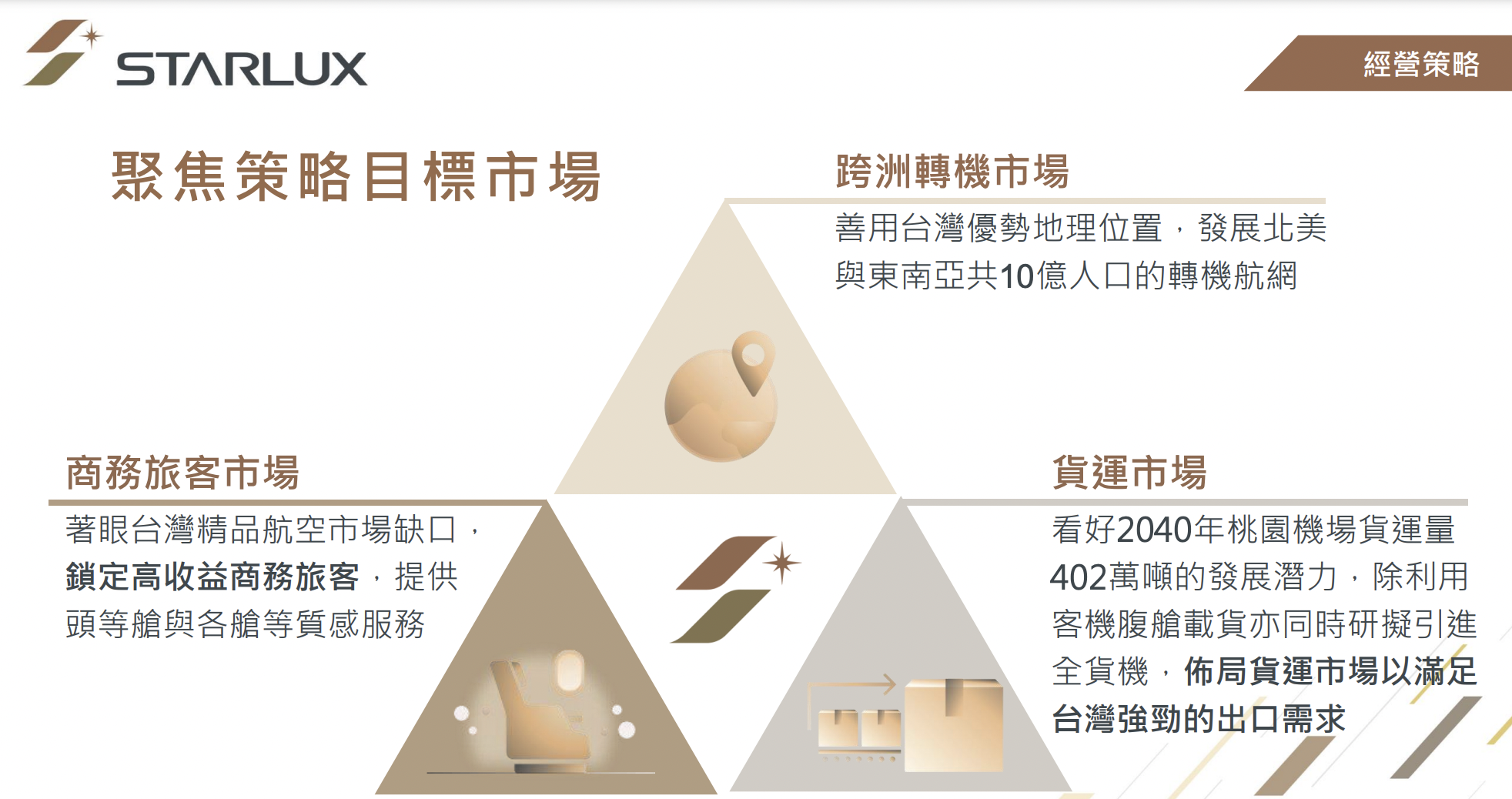

疫情封鎖客運的流動,貨運則來補上缺口。但疫情好歹也結束了一兩年,當客運反彈的成長趨緩後,下一步會如何發展。台灣虎航完整佈局東北亞後,將目標轉向東南亞。星宇航空還在擴展規模中,除了佈局轉機與航網市場,也朝客貨運並重發展,2026 年還會有新機到位,預估 3 年左右可以打消累計虧損。

不過別忘了,航空股終究還是景氣循環股,要長期持有,還是要賺波段價差。四家航空股特色明確,選擇了哪間航空股,就代表著重在哪些優勢。傳統航空股本大、業務多元,有較低的股淨比,大股東分別有政府部門與大型 ETF 支持,因此在 ETF 換股時要注意投信調整的動向。另外兩間較新的航空相比基本面,則是更關注成長性,台灣虎航則要關注客運業務是否還有發展空間,星宇航空則觀察新機到位後與貨運的成長空間。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。