多年來,似乎沒有什麼能阻擋美國股市勢不可擋的上漲步伐,標普500指數從2023年初到2024年末飆升了50%以上,在此過程中增值了約18兆美元。然而現在,華爾街看到了可能最終破壞這一漲勢的因素:美國10年期公債殖利率超過5%。

幾個月來,股票交易員對債券市場的警告置若罔聞,轉而關注當選總統川普承諾減稅帶來的意外之財,以及人工智慧看似無限的可能性。但上週,隨著美債殖利率向不祥的里程碑攀升,股價應聲下挫,風險成為了焦點。

20年期美債殖利率在上週三突破5%,上週五再次跳回5%以上,達到2023年11月2日以來的最高點。同時,30年期美債殖利率上週五短暫突破5%,達到2023年10月31日以來的最高點。自去年9月中旬聯準會開始降息以來,這些殖利率已經上升了約100個基點,而同期聯邦基金利率已經下降了100個基點。

Neuberger Berman公司多元資產策略聯席資訊長Jeff Blazek在談到寬鬆週期最初幾個月債券殖利率急劇竄升時表示,「這是不尋常的。」在過去的30年裡,中長期收益率在聯準會啟動一系列降息措施後的幾個月相對持平或小幅走高,而非像現在這樣。

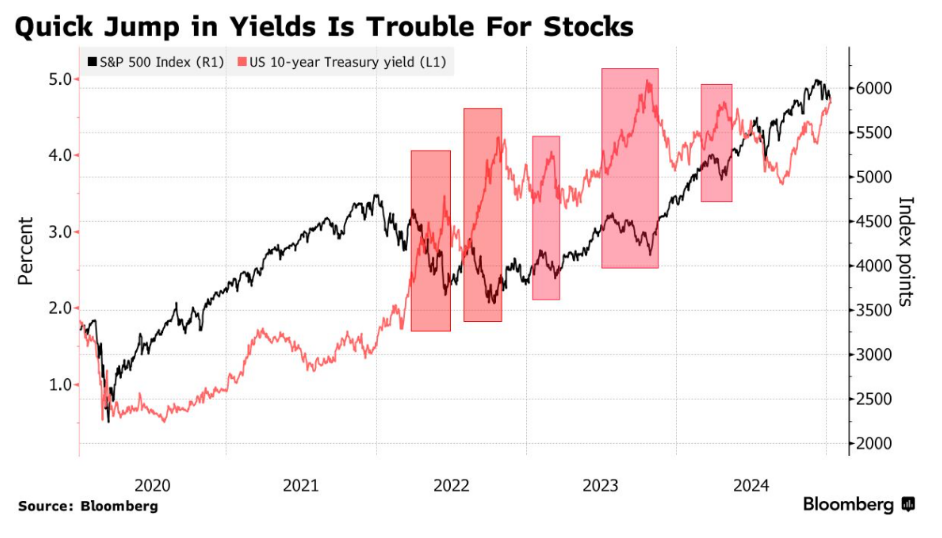

交易員們正在關注對政策敏感的10年期美債殖利率,該殖利率處於2023年10月以來的最高點,而且正在迅速接近5%,他們擔心這一水平可能會引發股市回調。該收益率上一次短暫突破這一門檻是在2023年10月,在此之前則要追溯到2007年7月。

Janus Henderson的全球解決方案主管 Matt Peron表示,如果10年美債殖利率達到5%,就可能會出現拋售股票的膝跳反應。像這樣的事件需要幾週甚至幾個月的時間來演繹,在此期間,標普500指數可能會下跌超過10%。

其中的原因相當簡單。收益率上升會使美國國債的收益更具吸引力,同時也增加了公司的融資成本。

投資者已經看到了這一點。標普500指數的殖利率比10年期美債的殖利率低1個百分點,這種情況上次出現在2002年。換句話說,與美國股票基準相比,擁有風險較低的資產的報酬率已經很久沒有這麼好了。

不出所料,策略師和投資組合經理人預測美股未來的道路將崎嶇不平。摩根士丹利的Mike Wilson預計,美股市場將經歷艱難的六個月,而花旗集團財富部門則告訴客戶,債券市場有買入機會。

上週五,強勁的就業數據使經濟學家降低了今年降息的預期,10年期美債殖利率達到5%的可能性變得更加現實。但這不僅僅是聯準會的問題。債券拋售是全球性的,其基礎是通膨持續、央行鷹派、政府債務膨脹以及即將上任的川普政府帶來的極端不確定性。

市場專業人士表示,關鍵不在於美債殖利率上升,而是上升的原因。如果美債殖利率隨著美國經濟的改善而緩慢上升,這對股市是有幫助的。但如果美債殖利率因為對通膨、聯邦赤字和政策不確定性的擔憂而出現快速跳漲,那則是個危險訊號。

近年來,每當美債殖利率快速上升,美股就會遭到拋售。這次的不同之處似乎在於投資者的自滿情緒,這可以從估值過高和川普政策的不確定性下的看漲倉位中看出,這使得美股處於弱勢。

點我加理周寶LINE好友最新看漲訊息報給你知 → https://lin.ee/EDu8u6q