校務基金投資最有名的就是耶魯大學,雖然無法完全複製耶魯大學的規模與績效,但有怎樣的資產配置原則可參考呢?《財富狂犇》獨家邀請逢甲大學財務金融系副教授劉炳麟,來聊聊操盤校務基金是怎麼回事呢?

高等教育需要資金以維持品質,耶魯大學傳奇校務基金投資長 David F. Swensen 從 1985 年任職開始,以當時創新的資產配置策略,讓耶魯大學校務基金由 10 億美元增長到超過 310 億美元,不只影響大學捐贈基金的管理方式,也對機構投資界產生深遠的影響。

不過,耶魯大學資金規模達 400 億美金以上,還有許多交易專業的校友能返校協助操盤,投資標的遍佈美國海內外股票,也佈局私募基金、對沖基金、原物料與房地產等面向,想完全複製耶魯大學的績效還是有段差距。逢甲大學財金系副教授劉炳麟則在網路財經節目《財富狂犇》分享,還是可以根據耶魯大學校務基金的多元分散原則來配置組合。

逢甲大學在 2020 年之前為委外代操,2021 年才開始有校務基金的自行操作部位。劉炳麟為逢甲大學校務基金操盤,4 年報酬達 45%,校務基金投資規模與收益也翻倍成長,為學校賺進上億收入。

「如果你跟我一樣,拿到一大筆錢,你會怎麼投資?」

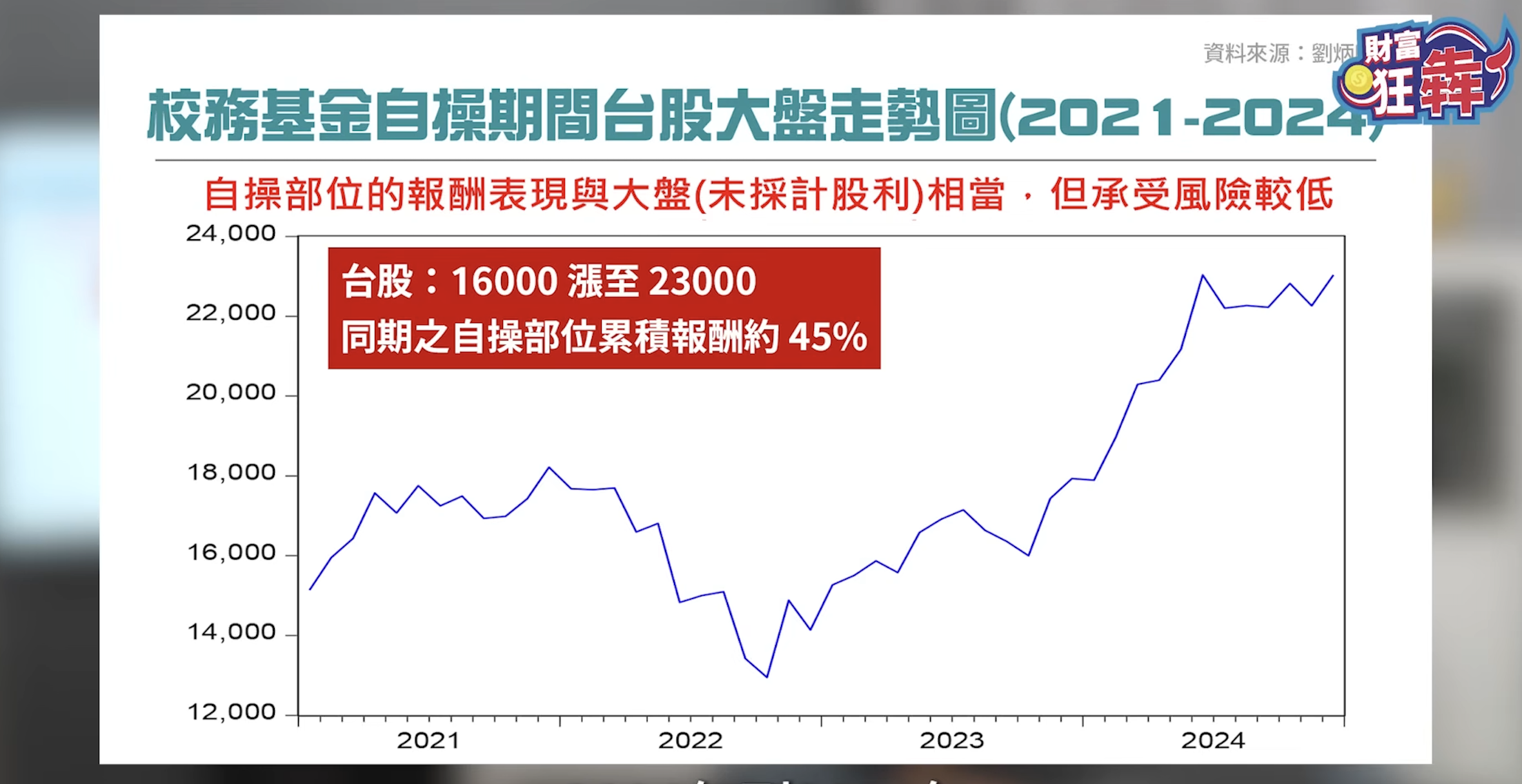

2021 年至 2024 年 加權指數由 16,000 漲到 23,000,同時間逢甲校務基金自操的報酬率約為 45%。劉炳麟補充,雖然若納入股利計算,大盤的績效會更好,但可以很肯定如此配置的風險則相對較低。

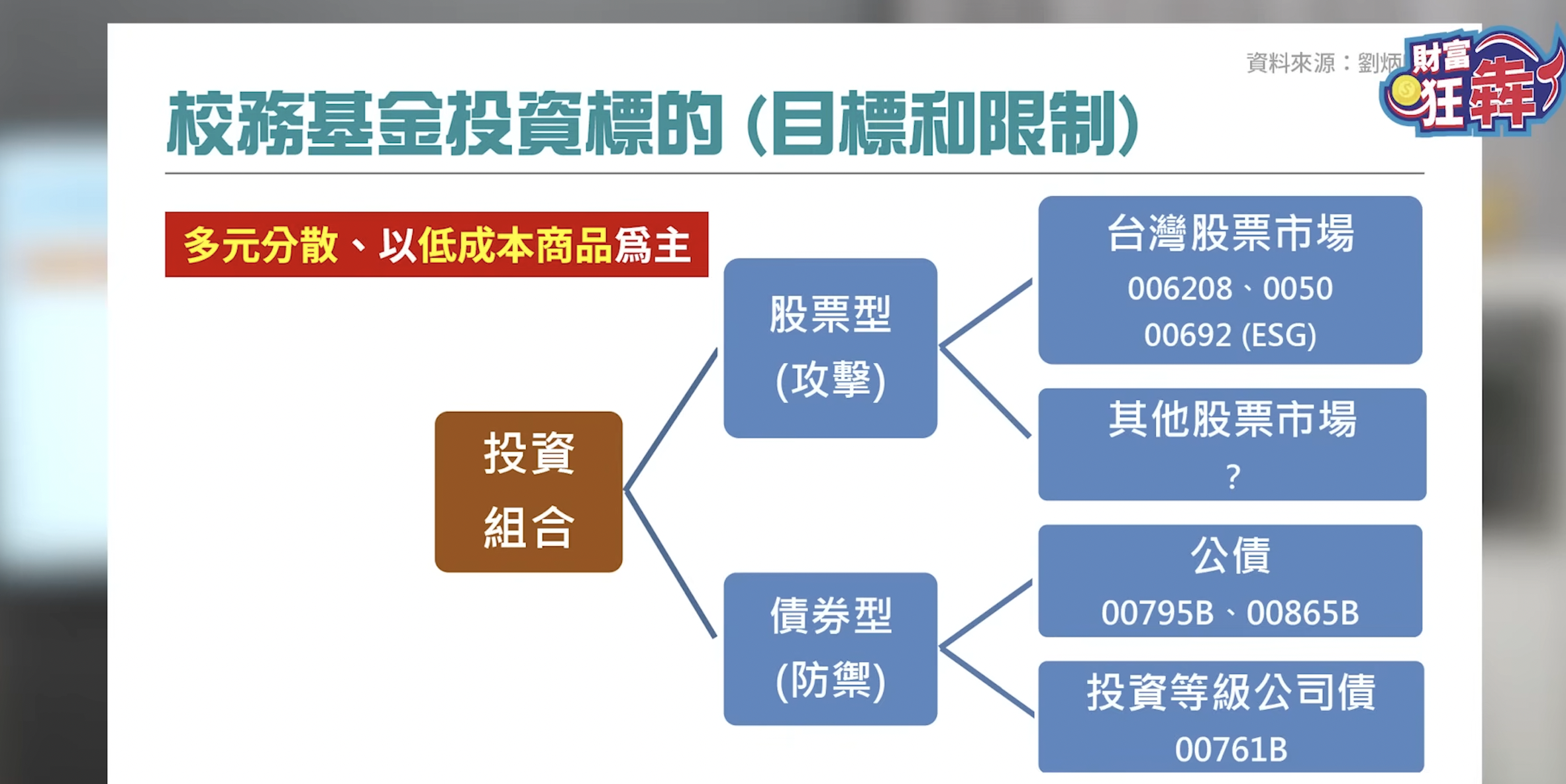

為校操盤比自行投資限制更多,校務基金是學校的錢,根據「私校法」與「私立大學賸餘款投資與流用辦法」,校務基金(含自操與代操)投資金額不能超過校務基金總規模的 ½,但多數學校不會將 ½ 的比例完全押滿。

購買標的也有限制:股票、債券、共同基金與 ETF 是沒問題的,但期權商品、匯率與相關的風險商品就不行。另外,校務基金是一筆固定的金額,也就是無法因為市場多空變化而有出現新的加碼資金。當這些標的產生現金股利時,這些現金也會由學校領回使用,不會再投入。

因此,代操校務基金時,風險管控的重要性會比獲益更重要。劉炳麟回憶,當時採取以 6~10 期分批投入。但 2021 開始佈局後,2022 年股債雙跌,校務基金投資部位最大回檔一度達 15%,雖然大盤當時跌幅約三成,已相對抗跌,但還是難免有壓力。不過當年以保留的部位加碼買進,甚至去年最大跌點跌 1800 點時,逢甲校務基金投資部位至少也買進 1000 萬的 0050。除了低檔加碼,如年後高點漲到 23500,也會將股票獲利了結移到短債。

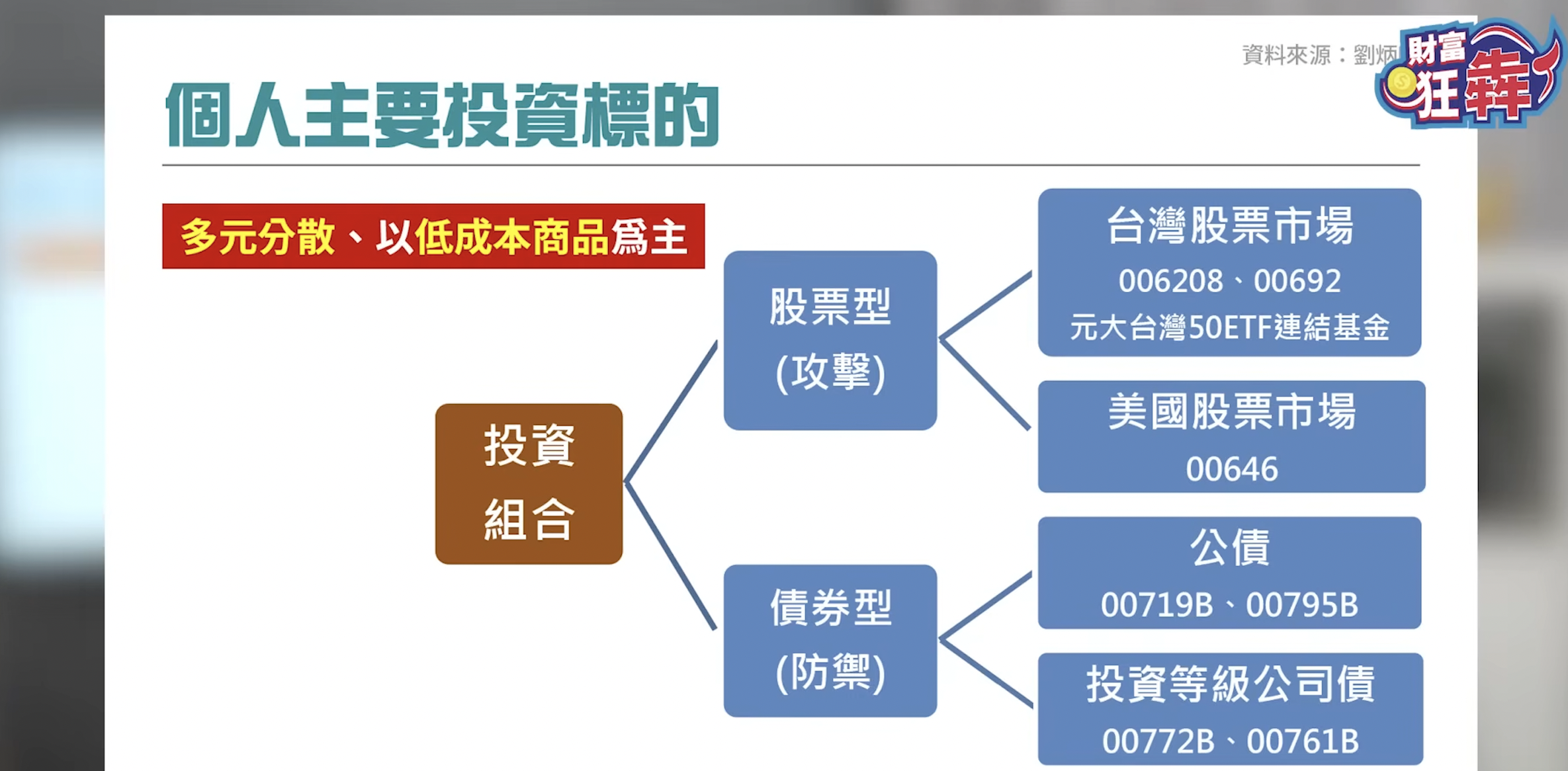

劉炳麟在個人投資標的與校務基金投資標的,都是由同樣的「多元分散」與「低成本商品」原則出發。由股票作為積極部位,而債券為防禦性質,股債比約 8:2,保留彈性。並將部份資金配置於短債或類現金部位,除了有比定存更高的收益, 急需用錢的時候也可以很快的變現。

而當股票長期上漲,債券走跌時,本身就很難維持設定比例,就要以再平衡重新調整:賣出股票、回補債券。劉炳麟回應近一年債券跌勢,不能因為便宜就買入,而是先問自己投資目的為何、設定目標後,才是執行的問題。

道理都懂,但投資人為什麼做不好?

投資不是看完所有的書才能開始,先起步才是最重要的。劉炳麟認為,就算完全沒有學習過投資方面的知識,簡單一點就從定期定額市值型 ETF 開始,或是定期定額時就順便做好股債配置,行有餘力想增加其他標的,那就是要做好風險管理與部位管控。

但他也提醒,投資是一連串避免錯誤的過程,從開始投資到實際下單,投資人會經過這三個階段:「資產配置」、「標的選擇」與「決定買賣點」。選對產業就不容易選錯股票,選對股票就不容易選錯買賣點,甚至只要守住最開始的資產配置原則,雖然報酬不是最好,還是能守住不錯的水準,偏偏台灣投資人卻非常沈迷研究於最困難的「決定買賣點」。

最後他也提醒投資人在投資過程中需注意:

- 人是情緒的動物,盡量不要做太多漲跌猜測。

- 參考多元配置原則,維持交易紀律

- 讓自己能長時間留在市場裡,不要中斷離開

- 投資是比較長遠的規劃,很多事情要先想好,並維持紀律來進行

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。