回測台積電、聯發科、國巨顯示,簡單策略難贏績優股長抱,僅對循環股有效。不論長抱或波段,唯有深研產業趨勢與市場規律,才能穩操勝算。

你有沒有想過,如果十年前,當時最被市場推崇的長期持有投資的台積電、聯發科,如今誰報酬率最高?如果按照當時市場所說最簡單的投資策略來操作的話,報酬率真的能提升嗎?一種方法是買進後直接抱著不動;另一種是:當股價同時站上年線(SMA240)與季線(SMA60)時買進,一旦跌破季線且第四個交易日收盤仍未站回,就出場。哪一種方式,最後賺得比較多?讓我來用 2016年到2026年的還原權息後技術線回測看看,把這個問題算清楚了。

先看2016年至今2026年5月28日成績單:台積電 vs 聯發科

策略規則:

進場條件: 個股收盤價同時站上年線(SMA240)與季線(SMA60),且前一日未同時符合,當日收盤買進。

年線確認長期趨勢方向,季線確認中期動能啟動,兩條均線都站上才進場,這是「多頭趨勢確立」的訊號。

出場條件: 個股收盤跌破季線後,連續第4個交易日收盤仍在季線之下,第4日收盤賣出。

費用: 手續費六折(0.0855%),賣出含證交稅0.3%,每筆往返摩擦成本約0.471%。

長期持有與策略均用每年初至年底,進行一次統計全年報酬率。

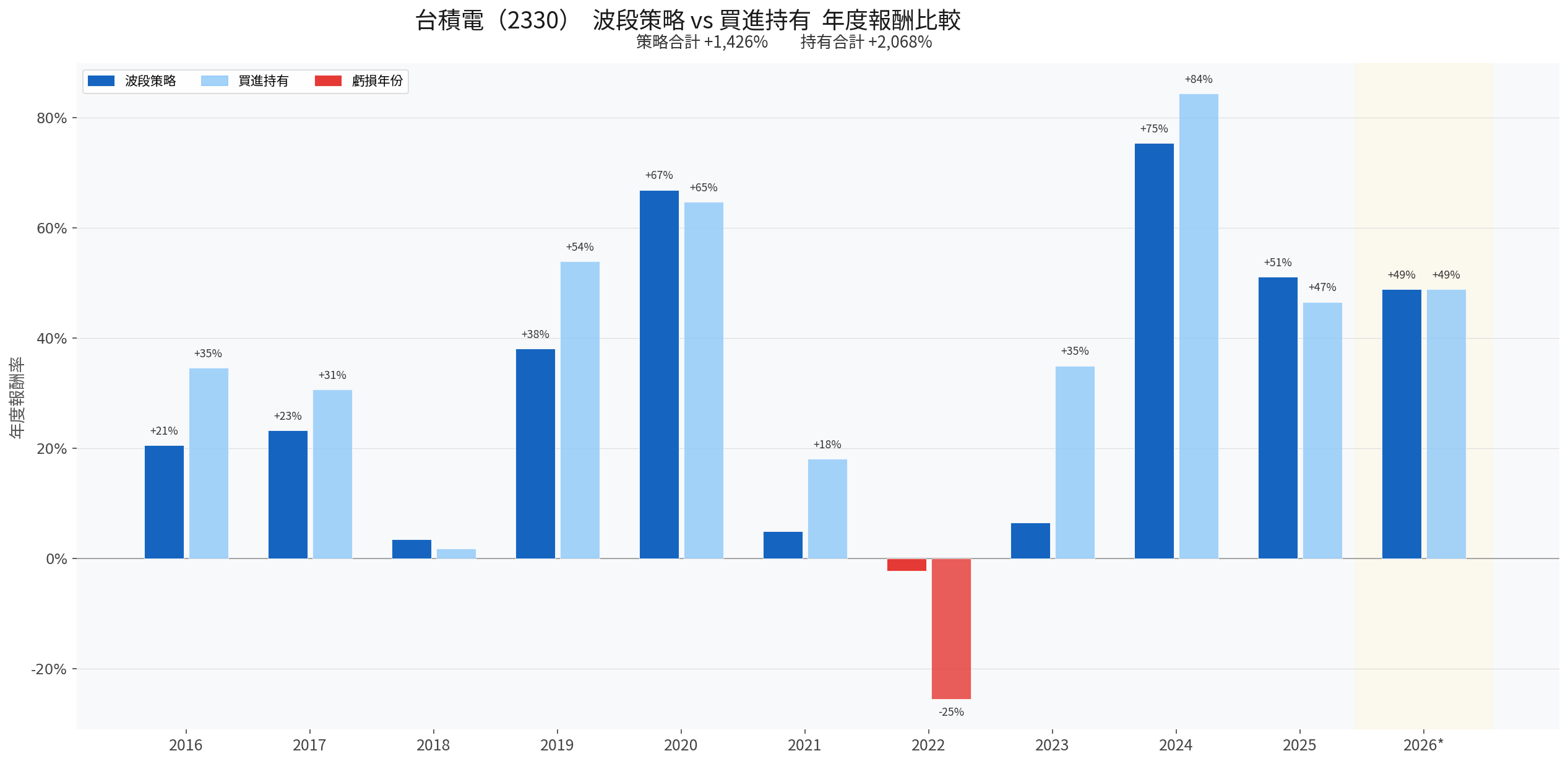

台積電(2330):2016~2026/5/27回測結果

- 買進持有:+2,069%(105.55元 → 2,300元)

- 波段策略(六折):+1,427%(25筆交易,勝率56%)

- 持有贏過策略 642個百分點

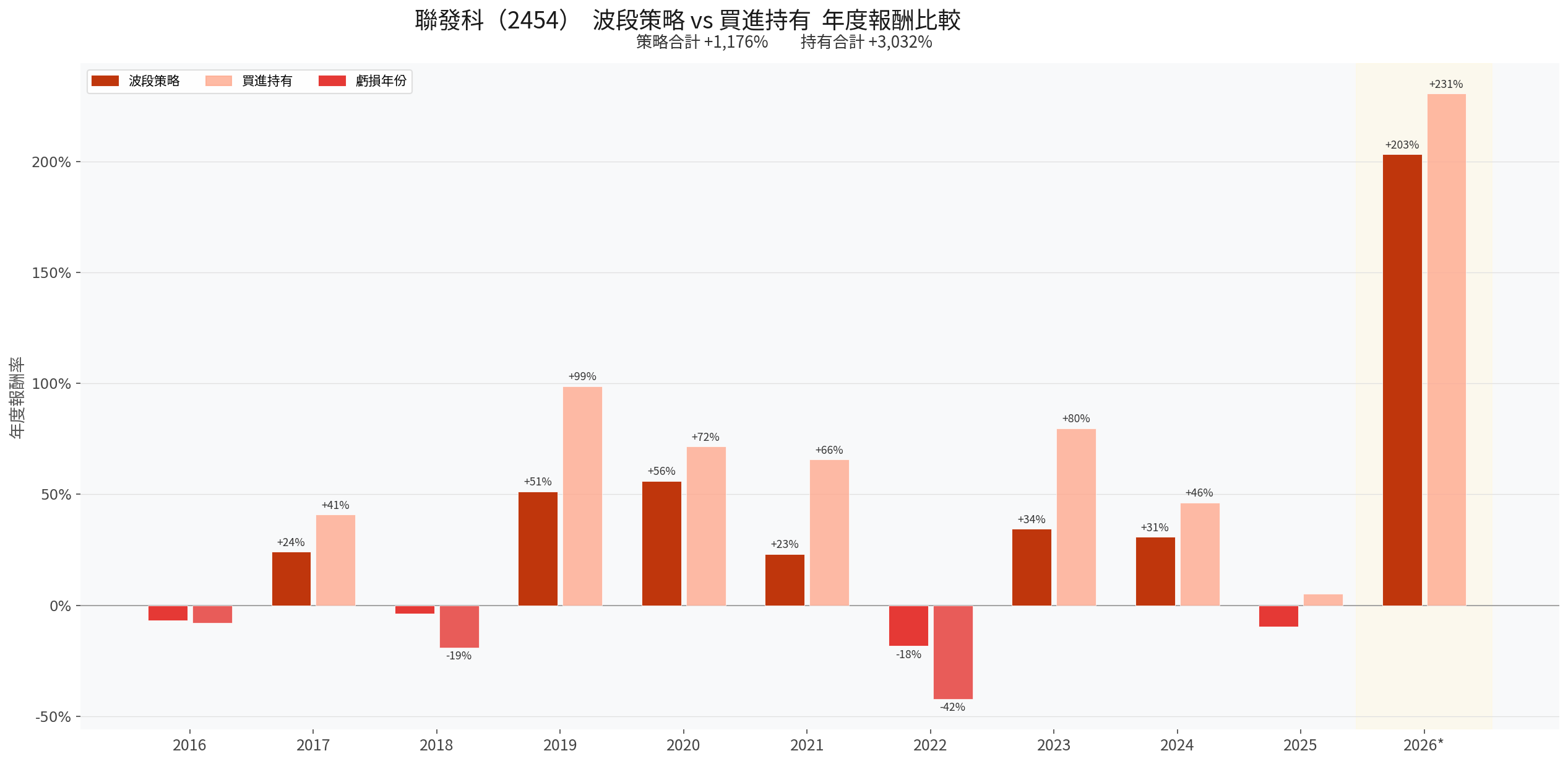

聯發科(2454):2016~2026/5/27回測結果

- 買進持有:+3,033%(147.41元 → 4,640元)

- 波段策略(六折):+1,177%(30筆交易,勝率43%)

- 持有贏過策略 1,856個百分點

從年度細節看,差距集中在幾個特定年份:

- 2019年:台積電持有+54%,策略+38%;聯發科持有+99%,策略+51%

- 2021年:聯發科持有+66%,策略+23%(台積電則是持有+18%,策略+5%,差距相對小)

- 2024年:台積電持有+84%,策略+75%,差距只有9個百分點,這年策略其實表現不差;聯發科持有+46%,策略+31%

- 2022年:台積電策略-2%(持有-25%),聯發科策略-18%(持有-42%),因為以每年初與每年底進行計算,導致策略仍有虧損,但策略在停損後,就不再進場。

但如果換成需求忽大忽小的景氣循環股呢?

台積電和聯發科都屬於「需求穩定成長」的產業,本來就比較適合長期持股。那景氣循環關聯性較大、需求時常忽大忽小的產業呢?我們拿國巨(2327)來對比,結果就完全不一樣了。

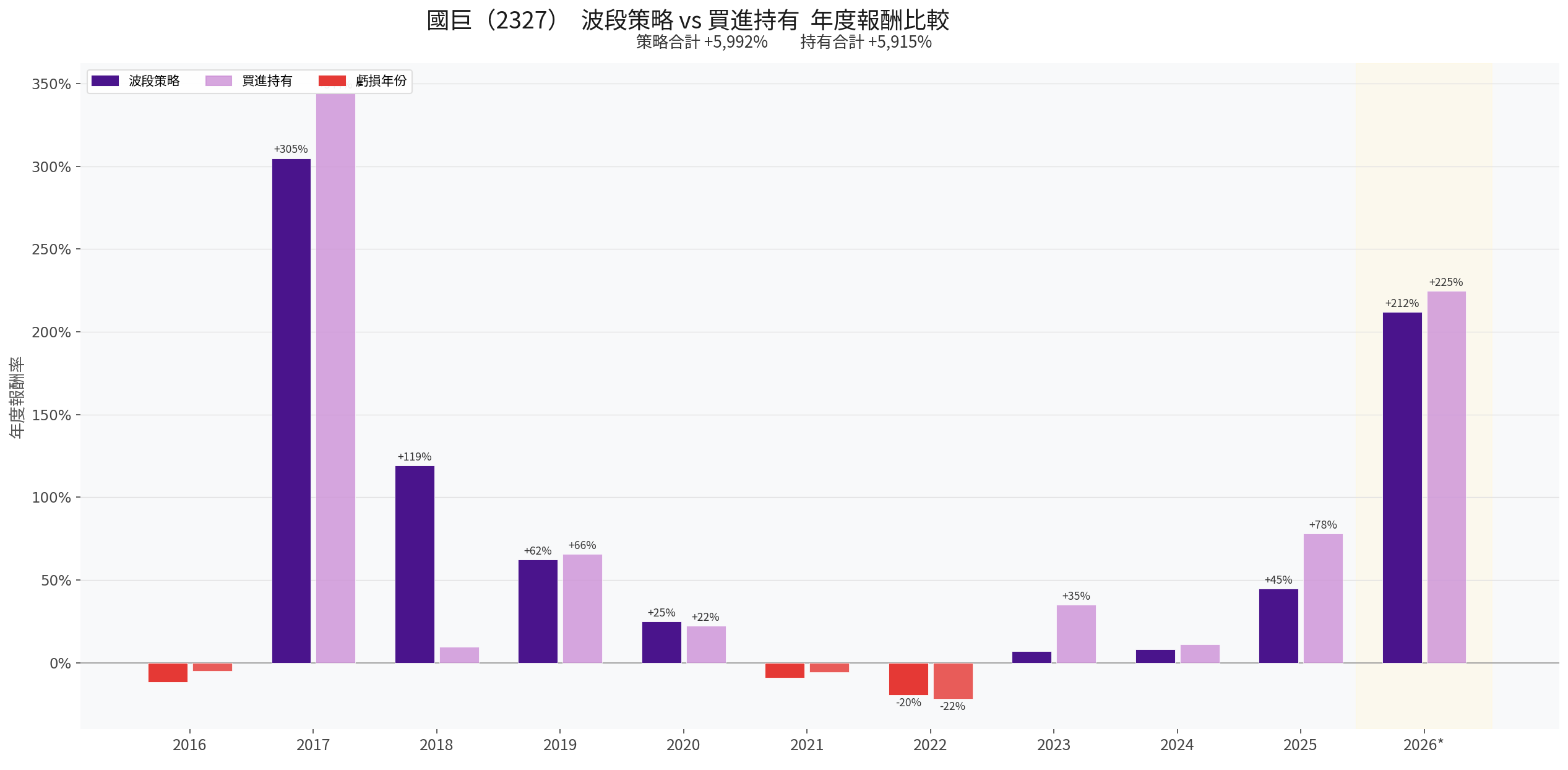

國巨:景氣循環股,策略反過來贏了

- 買進持有:+5,915%(12.41元 → 750元)

- 波段策略(六折):+5,982%(28筆交易,勝率36%)

- 策略贏過持有 67個百分點

2017至2018年是被動元件超級缺貨週期,國巨股價從12元飆到最高逼近300元。策略在確認「年線加季線都站上」後進場,完整吃到這段主升浪。持有者雖然2017年也大漲+338%,但2018年只有+9%——而策略在第一波結束後又確認二次進場,再賺了+164%,這就是策略的超額報酬來源。

國巨的走法是「一波大漲、一波大跌、再一波大漲」,趨勢啟動和結束都很清楚,均線信號有效。台積電則是「一直漲」,均線幾乎永遠在股價下方,策略被洗出後永遠在更貴的位置買回。

這套策略,適合什麼、不適合什麼股票?

- 適合波段策略的標的:是景氣循環明顯的產業:鋼鐵、航運、航空、被動元件、面板、DRAM記憶體。這類產業需求暴漲暴跌,股性天生就是一波波的大行情,趨勢啟動明確、均線信號清晰,策略能在主升段上車、在趨勢結束時保住獲利,還能在景氣下行時乾淨退場。

- 不適合的:是長期穩定成長股。台積電就是最好的例子,這類股票每次跌破均線幾乎都是假跌破,策略出場後要用更高的價格買回,一來一往損失的複利無可挽回。

- 介於兩者之間的,是聯發科這類高波動成長股。持有十年+3,032%,但中間要撐過2022年帳面-42%的折磨。策略犧牲了一半以上的長期報酬,換來的是把最大年度虧損從-42%壓縮到-18%。不過,過去聯發科深受手機出貨景氣影響,如今隨著跨入TPU與ASIC領域,未來受景氣波動影響的程度可望逐漸降低,這意味著它的股性本身也在悄悄改變,用固定策略或固定眼光來操作,未必還適用。

但選股時,還有一個比股性更根本的問題要問:這家公司的技術,在國際上是否仍具備競爭優勢?現在是擴張階段,還是成熟收割階段?

台積電和聯發科之所以適合長期持有,不只是因為需求穩定,更因為技術護城河還在持續加深。台積電的先進製程全球無可替代,聯發科的晶片設計能力仍在往 AI延伸。這類公司的股價趨勢幾乎是單向向上,均線策略反而是在不斷干擾複利。

反過來,傳產類股:鋼鐵、塑化、營建、食品,多數已進入成熟或收縮階段,技術壁壘低、競爭優勢難以持久,景氣好大漲、景氣差腰斬,股性天生適合波段。真正的選股判斷,是兩個要點:景氣循環程度 與 技術優勢使廠房仍在擴張。

深研產業大趨勢,才是決定「長抱」或「策略」的底層邏輯

事實上,不論你最終選擇的是「長期持有」還是「策略投資」,進場前的第一道核心基本功,絕對是對產業趨勢與基本面的底層研究。以近年最火熱的AI浪潮為例,深入研究的投資人會明白其發展脈絡——市場的導入必定先從「企業端(B2B)」的算力基礎建設落實,隨後才會慢慢滲透到「消費端(B2C)」的終端應用。在這條不可逆的演進道路上,權威研究報告早已明確指出:高功率電源需求、高效能散熱方案、ABF 載板以及客製化晶片(ASIC)等核心產品,未來的年複合成長率(CAGR)都相當驚人;這也直接對應著台達電(2308)、奇鋐(3017)、欣興(3037)與創意(3443)等龍頭個股的長期實質受惠。這種宏觀的產業發展規律與趨勢要點,才是支撐所有投資決策的底層邏輯。

對於大部分沒有時間天天盯盤、無法像這樣深研產業脈絡與複雜量化模型的一般投資人來說,除了那些股價會隨著景氣循環、市場需求變動呈現巨大且規律起伏的個股(如被動元件、航運)之外,選擇一家具有深厚技術護城河、基本面能隨時代演進自我修復的一流績優股,並採取「無腦長期持有」的姿勢,往往是最輕鬆、且勝率最高的致富正道。

然而,這絕不代表「策略交易」無用。這份回測反而給了量化研究者一個無價的啟示:當你有能力進行如此深度的產業研究,清晰、敏銳地找出這些特定個股隱含的市場規律時,再將其與技術線型、特定供需週期或資金節奏完美結合,這套精心量身打造的精準投資策略,不僅能幫你規避掉如同2018年國巨、2022年聯發科動輒40%以上的毀滅性中期大回撤,更能讓你在對的時間點放大部位,創造出遠遠超越「長期持有」的驚人報酬率。

想知道更多有用的操作資訊或歷史統計訊息,記得訂閱!才不會錯過每一次的最新資訊!

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。