理財規劃不只是投資

更是一個能夠實現個人目標和夢想的人生指南

我認為短期債券是投資人可關注之產品。

隨著各國央行升息進入尾聲,利率高點出現的機會也越來越高,除了賺價差的長債有機會外,短期債券也同樣有望為投資人的「投資組合」,提供不錯的現金收益表現。

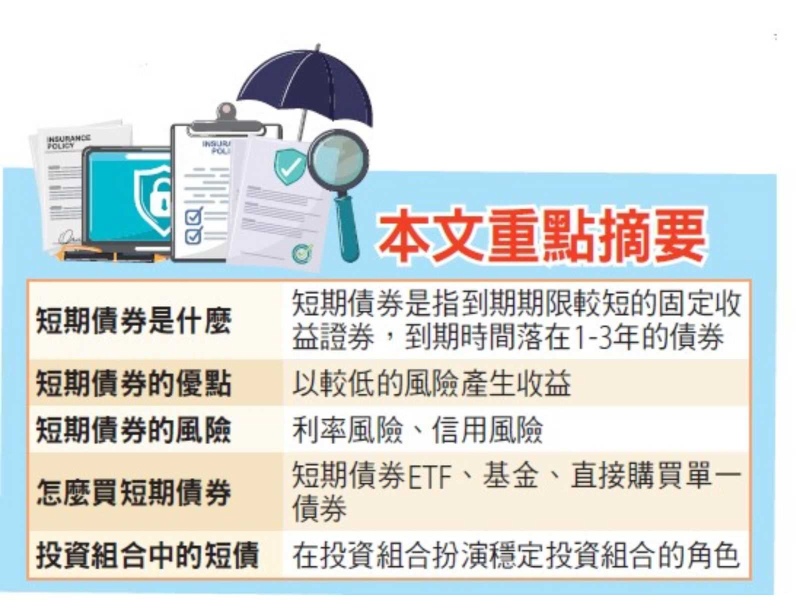

短期債券是什麼?

短期債券是指到期期限較短的固定收益證券。到期時間落在1-3年的債券被稱為短期債券,至於短期債券跟長期債券相比,短期債券對利率變動的敏感度較低,當利率出現大波動時,短期債券的波動程度往往比長天期債券波動要來得低,當然也會比股票與其他風險性資產的波動小很多。

至於短期債券主要分為三大類:超短期債券、短期債券、短期政府債券。

短期債券的優點和風險是什麼?

短期債券最大的優勢是以較低的風險產生收益表現。至於投資短期債券會有哪些投資風險呢?利率風險與信用風險。

由於債券價格與市場利率走勢反向,當利率上升時,短期債券同樣會出現下跌。不過因為到期時間較短,價格下跌幅度會遠比長期債券小很多。而在利率大幅上升時期,短期債券(平均到期期限在五年內的債券)跌幅最高達7%左右,如果是超短期債券(平均到期期限在一年內的債券)跌幅約在2-3%之間。

就算幾乎等同於現金的超短期債券同樣無法在利率大幅上升環境中免於虧損,但相比股票與長期債券的巨幅波動來說,已能起到穩住投資組合表現的效果。

而信用風險指的是無法償還債務的風險,從資產配置的角度來說,核心配置的債券選擇投資等級債券,信用評等越高的,能降低信用風險。

怎麼買短期債券?

買短期債券有兩種方式:一是直接購買單一債券,另一種則是透過ETF或基金產品。

購買個別債券是可以考慮的投資選擇,因為只需收取幾年的利息(稱為息票付款),等到債券到期後就可以回收投資本金。

但直接買債券仍有一些缺點,那就是交易成本比較高,因為債券市場並不像證券市場採公開交易方式,而是買方與賣方雙方議價撮合的場外交易方式(OTC),而參與者都是金融機構,投資人是去買金融機構手上的債券,因此往往會付出較高的內含成本。

而且台灣投資人能接觸到的單一債券其實很受限,一般碰到的債券都只有單價高且成本很貴(費用高、報價差)的公司債。所以另一個方法是透過基金或ETF來參與短期債券投資。透過基金或ETF的優點包括:

1.降低交易成本。

2.專業管理。

3.能夠廣泛且多元的持有不同類型債券和行業類別債券。

4.碰上利率走升階段,有機會以更高的利率進行再投資(鎖定較高的利率)。

對大部分投資人來說,投資短期債券ETF是最簡單方便且成本最低的方法。如果是投資有基金經理人的主動型短期債券基金,那投資人平均每年要付出0.6%的管理費用,但被動式管理的ETF費用卻不到五分之一。

短債在投資組合扮演的角色

之前在《理財周刊》1204期專欄中有提到,債券在資產配置中主要扮演穩定投資組合的角色,而其中短期債券相對適合扮演穩定投資組合的角色,當然如果投資期限可以拉得更長的投資人(10-20年以上),若是稍稍拉長所投資的債券存續期間,選擇存續期在5-7年的債券產品,收益率有望比1-3年期的短期債券好一些,不過波動程度可能稍高於1-3年到期的債券。

至於投資組合中所謂的「現金部位」,也不光只有白花花的鈔票才算現金,只要符合安全性高、變現性快,都可幾乎當成現金部位,像是高信用評等的美國短期國庫券、貨幣市場基金,而現金部位也因為波動風險低,預期報酬也非常低,對於投資組合未來長期的增長潛力貢獻並不大,因此如果是長期投資部位,現金部位比例放太大,只會影響資產增長動能。

著眼於未來的長期理財目標時,幾乎可用短期債券部位來取代現金部位,至於投資組合中是否一定要持有現金部位,狀況是因人而異,如果是屆臨退休或已退休的投資人,保有一定比例現金部位來支應生活所需,是較為恰當的選擇。