近期的股債雙漲年底行情讓投資人對於明年的信心持續回溫,市場猜測聯準會的降息時間點是否有機會提前到明年三月,並且因為油價回落帶動通膨下降將有機會實現軟著陸。

上周紐約輕原油期貨價格下跌7%至約每桶70美元,油價大幅回落除了美國夏季用油高峰已過之外,供過於求的前景與成品油庫存惡化,同樣壓抑油價走勢。疲弱的油價使得市場確信通膨持續回落可延續到明年,甚至有機會回到2%的通膨率,但上周五美國勞工部公布強勁的非農數據,從服務通膨回落的角度上潑了市場一桶冷水。

美國勞工部上周五公布,十一月非農就業新增19.9萬人,超越市場預測的18萬人,失業率從3.9%下降到3.7%。強勁的數據顯示美國經濟強勁且有韌性,且勞動市場的火熱狀況並沒有顯著降溫,這也代表市場對Fed最快明年第 一季就降息的希望在經濟仍然強勁的情況下,實現的可能性並不高。過度樂觀的市場情緒也許會在某一個時間點忽然消退,重新評估聯準會的降息可能。筆者將從原物料商品中台股有相關ETF的油與銅,帶讀者從通膨的源頭觀察是否真有持續下降的情形,還是只是年增率的基期因素讓市場產生通膨已經離開的錯覺。

油價回落但銅價持穩 顯示經濟仍有復甦火種

油與銅的走勢和經濟息息相關,油是所有經濟活動的剛性需求,若油價走跌,代表整體經濟前景不佳。相對的,銅價更偏向於是製造業所需的基本金屬。若油價下跌但銅價持穩,則顯示製造業的復甦已領先整體經濟啟動。從製造業與服務業週期的角度來說明,則代表製造業有望走出谷底迎來復甦,但服務業則是從高檔往下進入修正,由於製造業與服務業週期不同步,造成整體經濟前景不明。

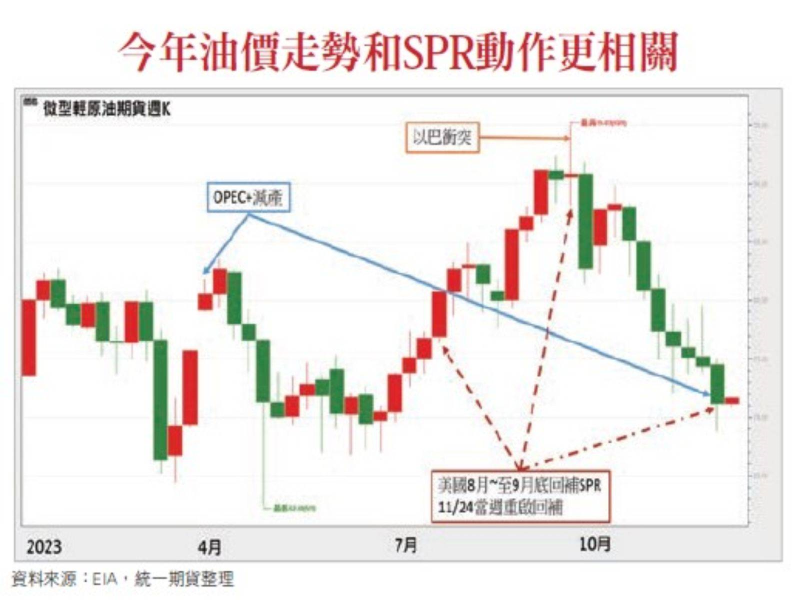

油價這次下跌主要原因筆者認為有三:1.中國需求疲軟的擔憂,2.美國創紀錄的原油供應,3.OPEC+減產協議效果有限。綜觀今年全年油價走勢,OPEC+的減產儘管覆蓋了大部分的時間,但可以發現,市場對於減產協議的效果並不買單,今年四 月及十二月OPEC+減產協議都是釋出持續減產的信號,但四月這次油價跳空開高後沒多久就走低破底,十二月這次更是直接重挫並未扭轉回落走勢。但筆者發現,油價走勢卻隱隱地和美國戰略石油儲備的走向相關性很高。

儘管SPR調整的量應該不足以撼動市場,但自2022年美國政府開始釋出戰略石油儲備平穩國內油市供需後,油價就從俄烏戰爭剛爆發的每桶120美元,持續回落至今年最低60~70美元。而今年八至九月底SPR轉賣為買期間,油價表現也相對強勁,之後SPR停止購買,油價就崩跌回落至70美元。今年若跟著SPR操作,頗有價格領先指標的意味。

回頭觀察銅價,今年銅價走勢除了年初期待中國復甦帶起一波多頭之外,其餘大部分時間皆維持區間整理,且在中國陸續爆出房地產地雷後,銅價也並未出現破底走勢,顯示這區間的價位大抵維持供需平衡。對於銅價後續走勢最相關的產業就是電動車與乾淨能源。由於銅的供給大多維持穩定,偶爾會有礦山項目的罷工造成短線波動,但中長期仍回歸經濟發展。

根據國際能源署(International Energy Agency, IEA)預測報告顯示,2023年全球電動車將達到1,400萬輛,這意味著電動車在整個汽車市場佔有率已從2020年的4%左右大幅躍升至2023年的18%。若全球走向乾淨能源與電動車趨勢不變,儘管中國經濟復甦前景尚未明朗,但未來銅的需求將有很大一部分在於電動車與乾淨能源,因此我們可以看到銅價相對於油價底部買盤更為積極。

展望2024年,若製造業能持續維持復甦腳步,商品通膨的回溫顯然就不見得如同市場期待的一樣會一去不復返,假設隨著經濟復甦帶動商品通膨再起,那麼降息的到來將只剩下金融市場出現系統性風險這條路,也就是說,FED真的開始降息,投資人反而要開始小心了!