2023年進入尾聲,馬上將迎接2024新年,以往台股十二月就是容易上漲的月份,從1988年至2023年共三十六次的十二月行情中上漲機率高達八成。在美股則有聖誕老人行情之說。所謂聖誕老人行情指的是每年十二月的最後五個交易日及下一年的前二個交易日期間,美股迎來一波上漲的機率很高。此外,投資人相信如果聖誕行情出現,可能是下一年股市會有好表現的前兆。統計最近七年從2016年底至2022年底共七次,每年都有聖誕行情出現,而其中新的一年為多頭年持續上漲的狀況有五次,佔比為71%,其中2018年與2022年整年表現為-6.2%與-18.3%。

對於台灣的投資人來說真正重要的是,台股是否也有機會跟隨美股領一個聖誕禮物迎接新年?在台股上漲的過程中,如何選股可參與到更多的行情?以及2024能否繼續偏多布局台股相關期現貨商品如ETF或股債配置呢?筆者將在下文提供自身看法供理財周刊讀者參考。

2024美國將啟動降息 股債配置可應付大多情境?

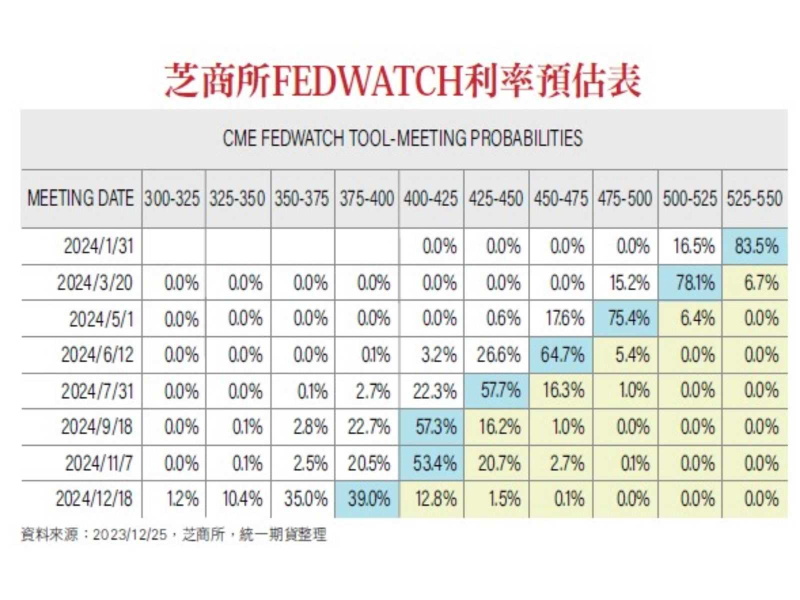

聯準會的貨幣政策調性於十二月的會議大幅轉向,不僅明示了利率目標已到,利率點陣圖顯示明(2024)年有機會降息三碼。美聯儲主席鮑爾更在會後記者會上說,現在聯邦資金利率「可能位於或接近緊縮週期的頂峰」,並表示Fed不會等到通膨已回到2%才開始降息,以及聯準會官員本周會議已討論何時適合開始降息的問題。聯準會大唱鴿調使得市場資金湧向風險資產,並且高調預期聯準會最快很可能於2024年3月就開始啟動降息,透過芝商所的利率期貨反推,市場認為明年三月就降息的機率高達93.3%(500-525:78.1%+475-500:15.2%)。回顧聯準會最後一次升息為2023年7月,若明年三月就啟動降息,利率峰值維持時間約為八個月,符合聯準會以往利率峰值維持至少半年以上的慣性。

但聯準會的降息真的是因為通膨已經回落,沒有必要維持高利率,抗通膨戰役已經打完了嗎?近期發生的紅海危機讓運價重新飆漲似乎預告著在經濟向好的情境下聯準會一旦降息,通膨就會死灰復燃。第二種可能是為了因應明年的選舉而做的政治布局,等選完再來處理經濟問題。在政治問題上妥協鮑爾並非沒有歷史經驗,於2021年堅持通膨是暫時性現象而推遲升息時機,導致美國通膨飆升,很可能是為了確保拜登任命他連任聯準會主席的做法。第三種可能,也是大家最不樂見的劇本,若聯準會是提前看到了美國經濟的隱憂而採取預防性降息的話,容易令人聯想到2000年與2008年的金融市場崩盤情境而擔憂。

第一種情境,若2024經濟環境大好,聯準會維持高利率推遲降息時間,那麼股市上漲可期,而債券市場將因為預期推遲而小幅回落,在此情境下,投資人可選擇跑得比大盤更快的中小型個股或ETF參與市場,因為高Beta值代表在大盤多頭的環境下,原本強於大盤的個股更會漲(可參考00733富邦臺灣中小配置)。第二種情境,經濟如同預期不冷不熱,隨著通膨回落,聯準會可能小幅度降息或維持相對高的利率,這情境最有可能演出股債雙漲的行情。在此情境下投資人同樣可配置較多的股票部位,債券與現金部位則也同樣可享受到高利率帶來的優勢,但美元可能會處於相對弱勢,新興市場貨幣也許會迎來較大的反彈波段。

第三種情境,經濟低於預期,聯準會降息三至四碼,在此情境下,由於降息是因為經濟不好,股市會先享受到一波降息的熱錢推升,後續回歸到基本面的轉弱而拉回,呈現先上後下的可能性較高,相對的債市則享受到降息與避險的雙重利多。第四種情境,金融危機爆發,聯準會降息八碼以上。若走此情境,則股市很有可能回歸空頭走勢,債券市場則因為大幅降息與避險大好。綜觀四種情境,明年採取股債配置同時受到衝擊的機率並不高,投資人可根據自己的風險屬性配置相關資產。