價值投資的心訣:尋找「被低估」且「會飛」的鴨子……

我先打個比方:「如果你跟某人相約在人多的地方,你要用什麼方式讓對方快點找到你?很簡單,你只要舉起手揮動你的臂膀。」同樣的道理,當一隻被低估價值的鴨子藏身在一大群的鴨子當中,牠要如何儘早被發現?

道理其實很簡單,只要那隻鴨子用力揮動翅膀即可。

所以,我要介紹的「價值投資的秘訣」即是:尋找一隻「價值低估」且會「揮動翅膀」的鴨子。

「營收」是評估一家公司基本面能否止跌回升的重要指標,而年增率是指和去年同期相比,若這個數據大幅成長,表示公司(球)將往上走的機率很高。且此數據每月都會公佈,所以營收年增率大幅成長的股票,很快就會被市場發現,它不但很快會恢復其公平價值,若它持續不斷地奮力揮動翅膀,可能還會飛上天……。

但是會不會發生一種情況,就是當你買進之後,它公佈的營收年增率就開始不好了……?而這種在投資時遇上的倒楣事,我竟然也在2017年時不幸碰上。情況就像我當時買進的茂訊(3213)一樣。

當我買進茂訊(3213)後,該公司從當年的7~8月開始,營收年增率表現就不如預期。但其實也別擔心,因為當時我買進的價位低於現金殖利率法的便宜價,也就是現金殖利率至少有6.25%。若之後股價再下跌,其現金殖利率會變高,所以定存族會去接,換言之,下跌空間其實很有限。

替成長股估價

而我使用的是「粗估法」:例如在預估今年盈餘部分,若剛公佈一季EPS(每股盈餘),就將第一季EPS×4;若公佈第二季EPS,就將前二季EPS×2;若公佈第三季EPS,就將前三季EPS÷3×4。

接著,再將(預估今年盈餘-去年盈餘)÷去年盈餘,即可算出未來成長率。而因為台灣大部分的電子股,都是下半年業績比上半年好,所以在第二季之後,使用這種粗估法,預估的準確度其實都算蠻高的。

例如,台積電(2330)2013年每股盈餘7.26元,若2014年前三季每股盈餘為7.09元,則可計算出以下結果:

★預估每股盈餘=9.45元(粗估法:7.09÷3×4=9.45)

★預估盈餘成長率=(9.45-7.26)÷7.26=30%

接著,我們就可以把計算出來的數據代入推演的公式中,得出如下公式:

而計算「合理成長價」有兩種方式,則有:

★歷史本益成長比:盈餘成長率×歷史盈餘×0.66=30×7.26×0.66=144元

★預測本益成長比:盈餘成長率×預估盈餘×0.66=30×9.45×0.66=187元

以這個例子來看,當時是2014年,所以我們「歷史盈餘」代入的數字是台積電2013年的每股盈餘7.26元。另一種「預測本益成長比」的每股盈餘,代入的則是「預估盈餘」。以這個例子來看,我們「預估盈餘」代入的數字,其實是台積電2014年的預估每股盈餘9.45元。

在散戶兵法《祖魯法則》(The Zulu Principle)書中使用的例子是「預測本益成長比」,一般在網路上查到的計算實例,通常都採用「預測本益成長比」。但我個人比較喜歡「歷史本益成長比」,因為其數值較低,可以防止自己預估的結果太過樂觀。

這也是為什麼在網路上,雖然有人使用「預測本益成長比」,但他卻把公式中乘上0.66的部分改成0.5,而這套公式計算出來的數值,其實與我採用「歷史本益成長比」計算的結果,差異不大。

以前我在評估盈餘成長股時,習慣等第二季或第三季財報公佈後,再預估「合理成長價」(因為準確度較高),但其缺點是,到時候股價往往也開始起漲了,價差因此變小。所以近幾年,我發現直接使用第一季財報的數據來預估,效果其實也不錯。

例如智邦(2345),2016年每股盈餘3.51元,2017年第一季每股盈餘為1.19元。可計算出以下結果:

★預估每股盈餘=4.76元(粗估法:1.19×4=4.76)

★預估盈餘成長率=(4.76-3.51)÷3.51=35.6%

★合理成長價= 35.6×3.51×0.66=82元

所以當智邦第一季財報公佈後,因為其股價低於「合理成長價」,我馬上就以66.4元的價位買進。

在使用上,唯一要注意一點的是,因為所有的股票都是使用同一種公式,但每支股票的市值都不同,所以使用時最好查一下歷史價格。說得更白話一點就是,先確定股價有無機會上漲到預估的「合理成長價」?

例如,某支股票你預估今年每股盈餘為3.77元,預估盈餘成長率為39.63%,這時計算出的「合理成長價」為72.45元。但若你查詢到這支股票某年度EPS為3.8元,它當時的歷史價格最高也才不過58.1元。這時你就必須把這支股票的「合理成長價」下修到58.1元,這樣才會比較保險。

如何挑選低風險成長股?

霍華德.馬克斯表示:「絕對報酬高,遠比優異的經風險調整後績效容易讓人看到且令人欣喜。這是獲得高報酬的投資人,照片會刊登在報紙上的原因。但是依我之見,出色的投資人是指賺取同等的報酬時,承受的風險比較低的人。」

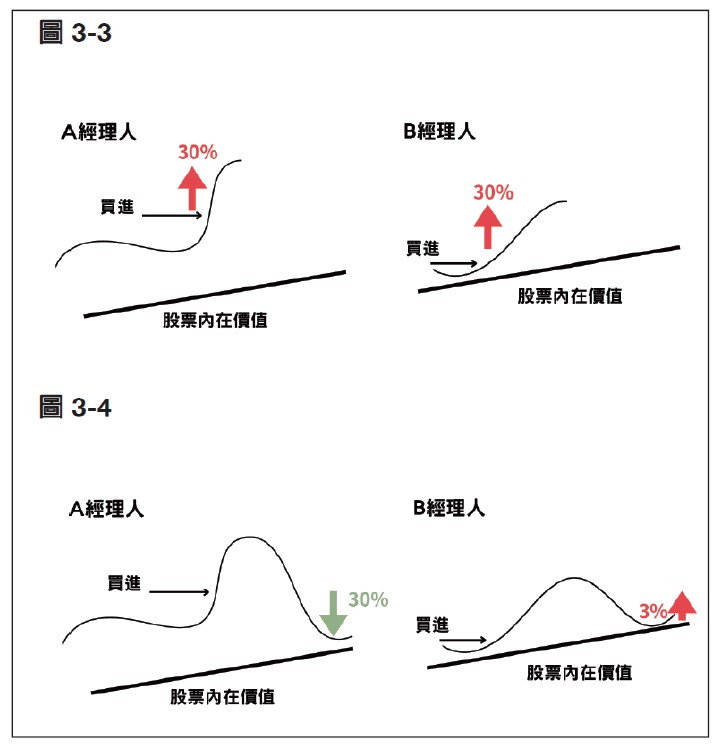

散戶可能會看不懂這句話,因為一般人的認知是,只要結果(投資報酬率高),就代表投資決策是好的。但霍華德.馬克斯並不認同,而我接下來便要舉一個例子做說明(見圖3-3)。

光從投資報酬率來看,確實很難分辨A經理人和B經理人那個好,因為投資報酬率目前都是30%。但當中的區別是:A經理人著重趨勢,B經理人著重安全。

霍華德.馬克斯曾說:「風險控制做得好,極少得到獎賞。箇中理由在於風險是隱藏的、無形的。風險也就是發生虧損的可能性,是觀察不到的。能夠觀察到的,只有在風險與負面事件撞在一起時才會發生。」這也就是巴菲特的經典警語「當大浪退去時,我們才知道誰在裸泳」。例如,當市場發生黑天鵝事件時,A經理人遭受重擊,帳面虧損30%,而B經理人卻還能有3%的報酬率(見圖3-4)。

A經理人和B經理人,這兩者最大的差別在哪裡?

答案就是「安全邊際」。

也就是說,B經理人當初買進的價位,離股票內在價值較近一些。這個例子告訴我們,在投資之前應該要把風險先考慮進去(第二層思考)。

這是我在2016年時,無意間發現的方法。

當年我以61.2元的價位買進崇越(5434),那時的股價正在創新高。一般投資人看到股價創新高,一定會覺得風險太高而不敢買進,但其實我買的很便宜。

為什麼?

因為崇越當時的基本面大幅成長,所以隔年(2017年)的股利提高到5元,也就是現金殖利率法的「便宜價」為5×16=80元,其價值被大幅墊高了。而主因是成長股的「內在價值」會跟著基本面成長,只是許多人常會忽略了這一點。

「成長價值投資法」指的就是,買進股價低於未來成長價值的股票。而我們首先要做的是計算成長股將來即將墊高的「樓地板」(Floor),即是「未來一年便宜價」。計算步驟如下:

1.預估現金股利配息率

2.預估今年每股盈餘

3.未來一年便宜價=預估明年的股利(現金股利配息率×今年每股盈餘)×16

打瞌睡也能賺錢的投資方式

緊接著容我舉一個例子來說明:

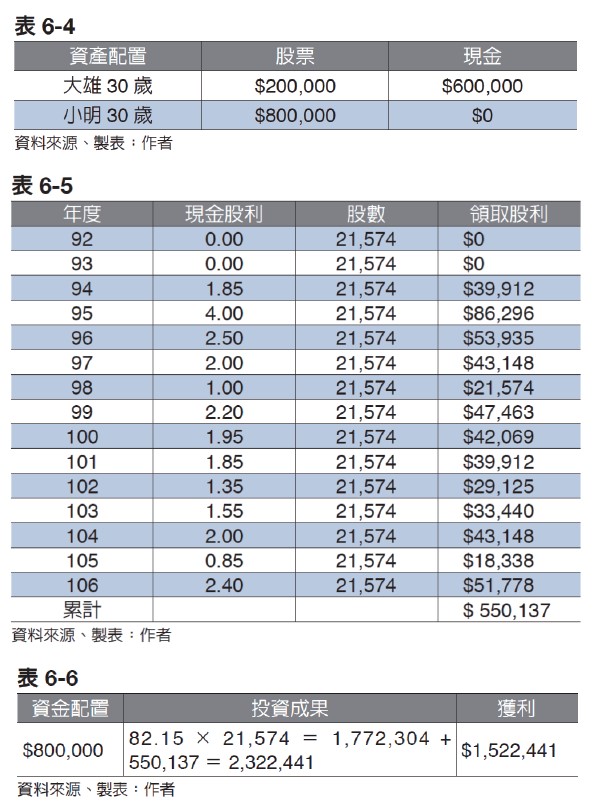

大雄和小明各自在30歲時存了80萬元,其資產配置策略是:

大雄股票配置20萬元,現金配置60萬元,股票、現金比是1:3,也就是把資金的25%配置在股票上,這也是一般人會配置的比例。

那小明呢?他把80萬元都配置在股票上了,所以他配置股票的比率是百分之百(見表6-4)。

這時我想再問各位一個問題:請問誰的投資風險比較高?

通常說來,大家多半都會認為小明的投資風險比較高,因為小明把全數的資金都配置在股票上。但若小明在民國92年,以37.08元的價位全數買進台灣50(0050),共持有21,574股(約21.5張股票),待等到民國106年底,他總共可領到550,137元的股利(見表6-5)。

若以106年(2017年)最後一天的收盤價82.15元來計算,其市值為1,772,304 元,再加上領取的股利總計為2,322,441元,扣掉原始資金80萬,小明的投資獲利總計是1,522,441元(見表6-6)。

現在請各位想想下一個問題,大雄如何活用20萬元(投資報酬率要多高),才能賺到跟小明一樣多的報酬?

答案其實很簡單,就是把獲利的金額除以20萬元:

1,522,441/200,000=761%

也就是說,大雄的投資資金必須翻七倍多。那他要多努力才能達成呢?

在這15年期間,大雄每年的投資報酬率都要達16%以上。但這已經算是頂尖的經理人才會有的投資績效了。為什麼這是頂尖經理人的投資績效呢?因為巴菲特的長期投資報酬率也不過比20%多一點而已。

可見的是,大雄必須花費很多的時間在研究股票上。

那小明做了些什麼呢?

殊不知,小明什麼都沒做,我甚至用「光打個瞌睡就能賺進這麼多錢」來形容他。就像巴菲特說的:

「我們打瞌睡時賺的錢,比起醒著時多很多。」

這時我再次問各位一個問題:誰的風險高?誰真正賺到財務自由?

答案應該很清楚了,就是小明。因為他什麼都沒做,就賺進了這麼多的報酬,並且賺取到自由。