─整體房市實際上已處於「量縮價跌」而非「量縮價穩」

─貸款成數降無可降+第八波→軟著陸?硬著陸?

─小建案、小坪數、低總價掩蓋真實交易資訊

央行於9月20日開始實施有史以來最為嚴厲的第七波選擇性信用管制措施,各界撻伐聲浪不斷,10月20日央行總裁楊金龍表示,將以三條紅線做為評估標準,藉以衡量是否需要再祭出第八波信用管制,惟仍有不少專家表示現階段整體房市依舊處於量縮價穩狀態,而認為央行必定會再祭出第八波信用管制。

有關此一議題,只要將預售屋與中古屋交易分別對照其間的區域、建案規模、坪數規劃、開價、交易量與「議價率」之差異,即可充分了解當前整體房市實際上已處於「量縮價跌」而非「量縮價穩」之實務現況;一般而言,當市場呈現「量縮」之後,緊接而來的必然是「價跌」,如再深入探討當前低度使用住宅(空屋率)依舊高達9.25%(2023年下半年,國土管理署)以及愈來愈多的「超額供給」存量,再加上都更、危老的新供給量,即可得知是否有必要再祭出第八波信用管制的答案!

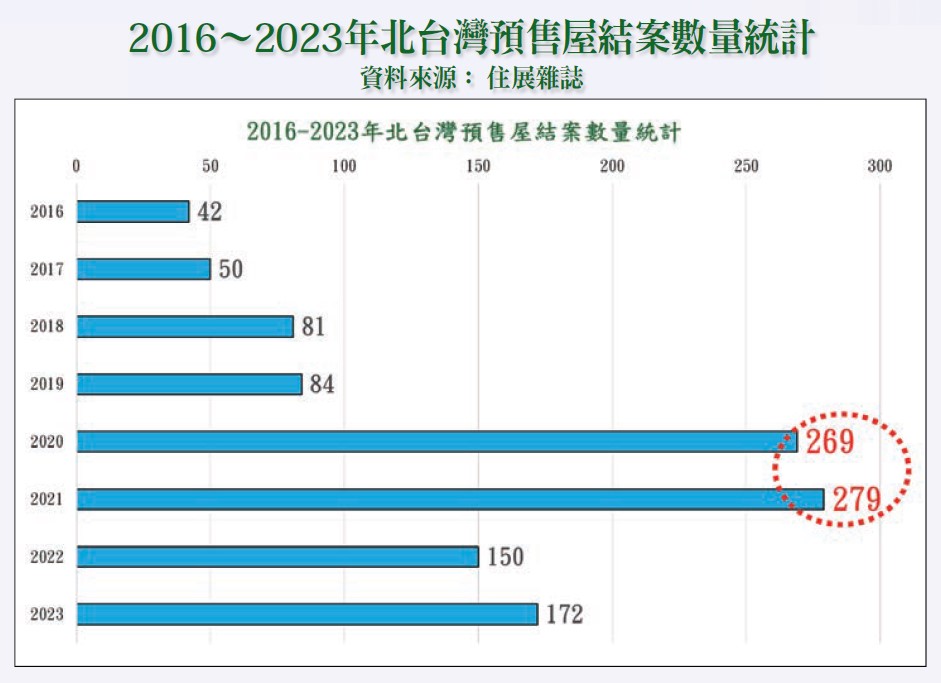

其次,如再就住展雜誌於今年8月所公布之2024年3~7月已公開雙北19個完銷新案(詳請參閱附表一)與2024年8月北台灣公開建案相較(詳請參閱附表二),當可了解所占比例不多,並且大都為小建案,由此亦可充分了解當前市場景氣之動向為何?

此外,完銷量居次的宜蘭縣與新北市,宜蘭縣主要以員山與宜蘭市2字頭的建案為主,至於透天社區總價大都為1,000多萬元。

由以上之資訊顯示,市場景氣與往昔順銷建案相較,已出現相當大的差異,由以上僅少數小建案順銷之事例,即可了解景氣已逐漸呈現疲軟趨勢無疑!

其次,此一議題如再就當前整體房市早已處於超額供給狀態,再加上央行自2020年12月3日宣布第一波信用管制措施之後,至2024年9月20日已連續推出七波信用管制,其間最主要的管制焦點大都集中在「貸款成數」與「寬限期」(詳請參閱附表三),主要用意除避免銀行信用資源過度傾斜不動產之外,更擔心建築產業因流動性風險未超前部署而衍生金融業系統性風險,進而排擠生產事業資金需求與經濟成長!

以下再就第七波信用管制修正前與修正後的「貸款成數」與「寬限期」分別彙整比較,以供參考:

(2)借款人檢附抵押土地具體興建開發計畫,並切結於1年內動工興建開發。