央行9月祭出第七波信用管制後,台灣房市10月成交量應聲萎縮,房仲業悲觀指第四季「旺季不旺」,另外,大家也都在問,價格何時鬆動?

中央銀行在今(2024)年第三季理監事會後,宣布房市的第七波信用管制於9月20日上路,加上七、八月本國銀行放款水位「拉警報」的房貸之亂,台灣房市購屋者「人心惶惶」的氛圍,相當程度影響到十月的房市成交量表現。

十月成交量月減一成

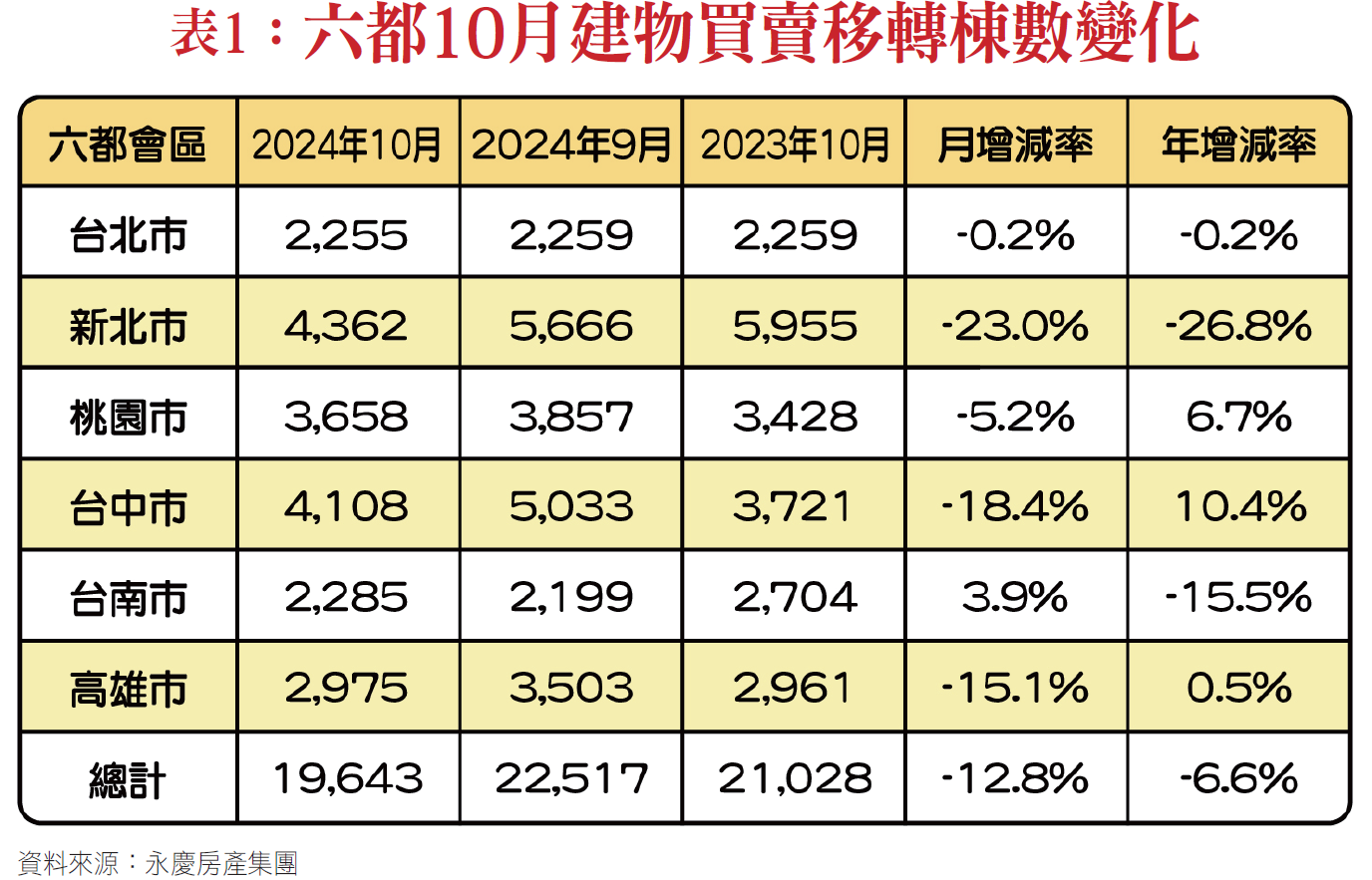

根據六大都會區公布,2024年十月「建物買賣移轉棟數」,六都交易量合計為19,643棟,月減12.8%。永慶房屋研展中心副理陳金萍說明,由於房市交易與登記約莫有一個月左右的時間差,十月的建物買賣移轉棟數反映的是九月至十月初的市況。

觀察六都交易市況,台北市月減0.2%,新北市月減23.0%,桃園市月減5.2%,台中市量縮18.4%,台南市唯一量增的縣市,較九月小幅成長3.9%,高雄市則月減15.1%(表一)。

陳金萍指出,國內銀行房貸緊縮狀況仍未改善,銀行以排撥方式分散撥款時程,房貸排隊等候時間拉長,加上央行第七波房市管控措施衝擊,民眾購屋態度轉趨保守觀望,雙重影響下,交易量表現持續低迷。

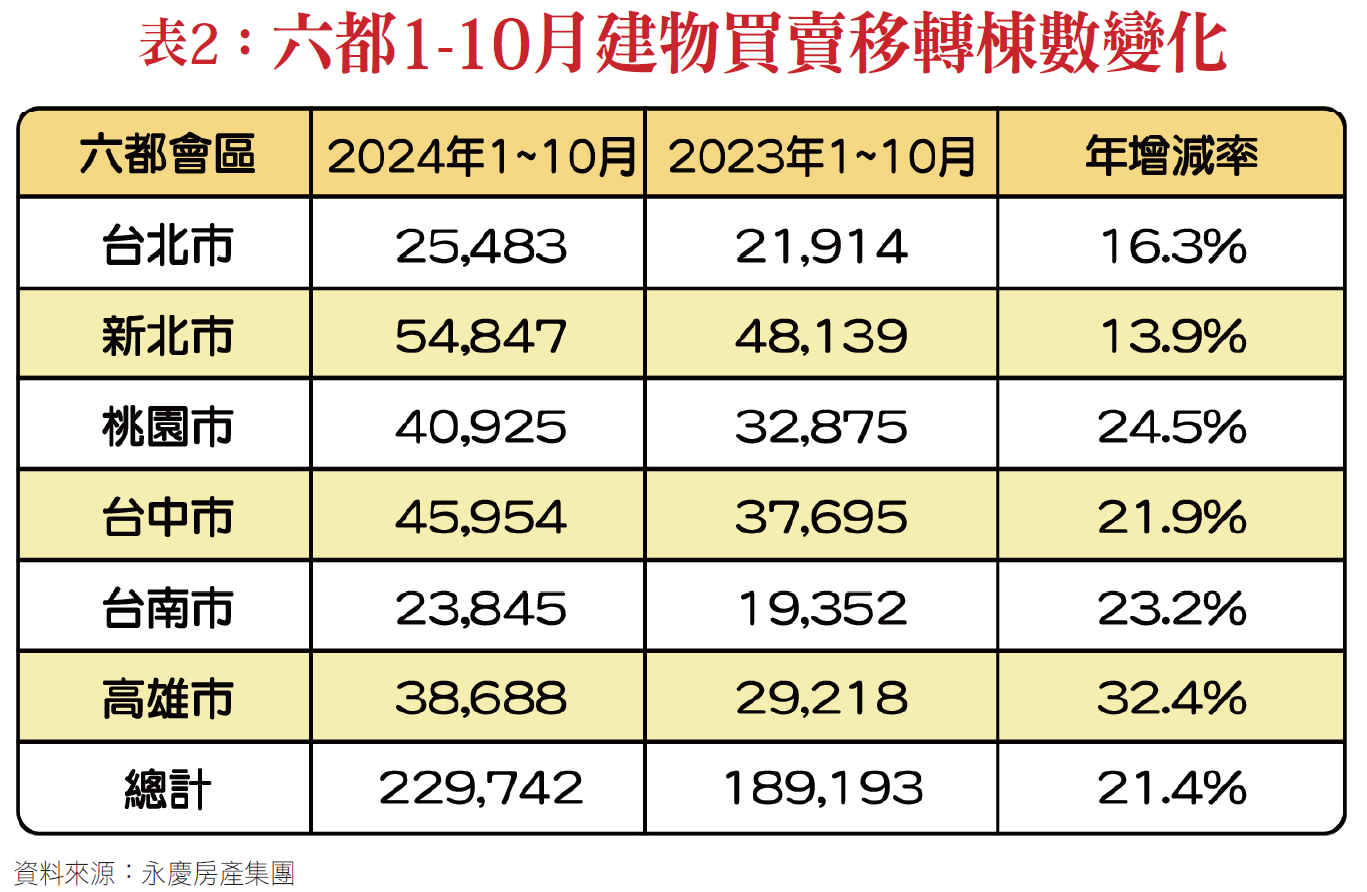

進一步觀察今年一至十月六大都會區建物買賣移轉棟數表現,六都整體交易量合計為229,742棟,與去年同期相比年增21.4%,增幅持續收斂。其中,台北市年增16.3%,新北市年增13.9%,桃園市年增24.5%,台中市年增21.9%,台南市年增23.2%,高雄市年增32.4%,六都累計前十月交易量年增幅已連三月下滑(表二)。

陳金萍說明,九月景氣燈號轉亮黃紅燈,且經濟結構呈現不均衡復甦,影響民眾消費信心,而民眾購買耐久性財貨信心也大幅走跌,顯示銀行房貸緊縮加上央行祭出第七波選擇性信用管制下,民眾即使有購屋需求,但申貸不易、買房能力受挫,衝擊購屋信心。

金龍海嘯衝擊 第四季旺季不旺

陳金萍指出,目前銀行房貸排隊狀況需等數月消化,多家銀行表示房貸緊縮的狀況恐持續至明年上半年,明年下半年才有可能緩解,直接衝擊市場交易量,第四季恐「旺季不旺」。

台灣房屋集團趨勢中心執行長張旭嵐表示,十月的買賣移轉統計,主要反映九月中旬之後的市場交易,因此央行第三季末理監事會議的「金龍海嘯」,第四季逐漸發威,所以十月買賣移轉年增率,與去年同期相比相對低調,年增率也終止連七紅轉為收黑,其中新北市因板橋、三重、淡水等地的重劃區交屋潮暫歇,衰退最明顯,其餘各都的震盪幅度則還不大。

張旭嵐指出,第七波打炒房後,坊間看屋人潮銳減,但包括桃園的蘆竹、台南的東區、台中的北屯等地,近期都不乏指標新案完工,新建案的交屋潮仍大。

台灣房屋集團趨勢中心資深經理陳定中表示,新北市年減逾二成、台南年減逾15%,為六都當中衰退幅度的冠亞軍,新北市除了交屋潮不如以往外,去年第四季新青安掀起的低總價熱銷潮,激勵千萬小宅快速去化,導致目前的小宅供貨吃緊,且今年房價進一步上漲,包括板橋、永和等地高價都突破百萬,首購族因房價門檻提高而不易進場,因此買氣萎縮幅度鮮明。

房價仍具支撐 大跌可能性不高

中信房屋研展室副理莊思敏指出,銀行收緊房貸撥款額度等於直接掐斷民眾資金來源,大幅限制民眾的購買力,房市交易量自然快速萎縮,第七波信用管制則是進一步加劇本就在降溫的市況,雖然央行有推出排除條款,但現階段買方仍相當謹慎,決策速度較慢,追價意願也不高,導致交易量仍持續下滑。

展望後市,莊思敏認為,短期來看房價仍具支撐力,大幅下跌的可能性不高,目前買方的出價大多回歸到實價登錄的行情,儘管賣方仍然有所堅持,但其議價空間已有所提高。截至今年九月,全台建物買賣移轉棟數已達27.1萬棟,「量增」格局幾乎已經確定,預估全年建物買賣移轉棟數將落在33-34萬棟。

信義房屋不動產企研室專案經理曾敬德表示,去年七月後建物買賣移轉棟數有十四個月的年增率都是正成長,其中高達十一個月年增幅度都超過10%,反映市場一方面交易熱絡,一方面則是受到交屋移轉帶動。

不過受到央行喝咖啡與第七波選擇性信用管制措施影響,八月後房市買氣轉淡,連續性的年增趨勢已經改變,加上去年下半年基期逐漸慢慢拉高,要觀察房市是否出現連續性單月移轉棟數年減表現。

住商不動產企劃研究室執行總監徐佳馨表示,今年下半年起相繼出現第六波信用管制、銀行滿水位等議題,而央行在9月20日再推出第七波信用管制措施,重擊買賣雙方信心,致使十月房市提早進入寒冬。

徐佳馨分析,十月房市可謂禍不單行,在銀行限貸情況下,雖說央行針對換屋與繼承者打開「綠色通道」,九月又有央行選擇性信用管制上膛,致使十月市場烏雲籠罩。

雖說交易量大幅下滑,由於房價仍未出現明顯修正,央行有推出第八波信用管制措施之可能性,此波房市寒冬尚未走到盡頭。提醒買方近期新案交屋潮湧現,不少購屋者誤踩第二屋或高總價貸款成數地雷,應特別注意手上購屋資金是否充足,避免因貸款不足而違約。

十月份房市驟凍 寒冬剛開始

房市趨勢專家李同榮指出,全台房市在九月央行施行第七波限貸政策後,十月份六都交易量驟減-12.76%,年減-6.59%,今年六都首度月增率與年增率雙雙步入負成長,房地產市場是否從此走弱?

李同榮提出警告:寒冬才剛開始,這股寒流會延續到農曆春節後,交易量緊縮,房仲與代銷業成為金龍海嘯第一排。

不過,這一波反轉偏空後跌幅不會太深,主因是明年有降息壓力、電費調整、碳費開徵等營建通膨議題,保值心態會降低跌勢,全台房價平均跌幅在9%-12%。

此外,信義房屋指最新預售揭露資料顯示,九月預售揭露量再度量縮,目前僅揭露7100餘件,年減22%且月減26%,不僅是近十四個月以來首見年比與月比雙雙衰退,同時也較五、六月景氣熱絡時量縮五成,由此可見從央行喝完咖啡後,買氣就出現衰退,加上第七波選擇性信用管制措施,民眾對房價預期回歸理性,不急著立即購屋。

曾敬德表示,今年五、六月景氣暢旺時,全台一個月預售揭露量可達1.6萬件,也是預售實價即時揭露以來的單月新高,不過受到政策與房貸資金緊縮影響,之後逐月量縮,八月跌破萬件,九月也剩下七千餘件,顯示一手市場買氣出現明顯觀望氛圍;至於七都,九月預售揭露量普遍較六月減少五成至七成,

曾敬德指出,雖然交易量縮,不過根據過去經驗要反映到房價上,可能需要半年以上時間,初期應該會開始送些家電或裝潢金,真的等到賣不動或者有資金壓力的狀況下,才會進到價格調整階段。

市場擔心第八波信用管制

受到一個月內兩個颱風的影響,加上先前房貸之亂,台北市上個月房市出現旺季不旺的情形,微幅衰退0.2%,接下來若央行第七波打炒房效力發威,川普再度入主白宮的負面效應又提前發酵,台北市不動產仲介經紀業公會理事長蘇金城估北市全年度房屋交易要轉正成長,恐會是項艱鉅挑戰,呼籲央行不要再祭第八波打炒房。

展望今年最後兩個月的房市,蘇金城認為,最大的變數有兩個,其一是,9月20日央行實施第七波選擇性信用管制,這顆震撼彈在市場中已逐漸發生效應,業者都嚴陣以待,不敢掉以輕心。所以呼籲央行最好不要再有大家更擔心的第八波打炒房。

其二是,川普再度當選美國總統入主白宮,川普2.0震撼力會不會提前發酵值得觀察,特別是選前他提出一些對台灣諸多不利的政見,如果他是玩真的,多少會影響到產業及台灣的出口力道,進而影響國內房市,尤其是之前發燒的台積電概念區域。

前八月預售市場好光景

央行九月第七波信用管制,為下半年房市發展埋下陰霾,永慶房產集團表示,在這之前的今年前八月預售,是一片光景。

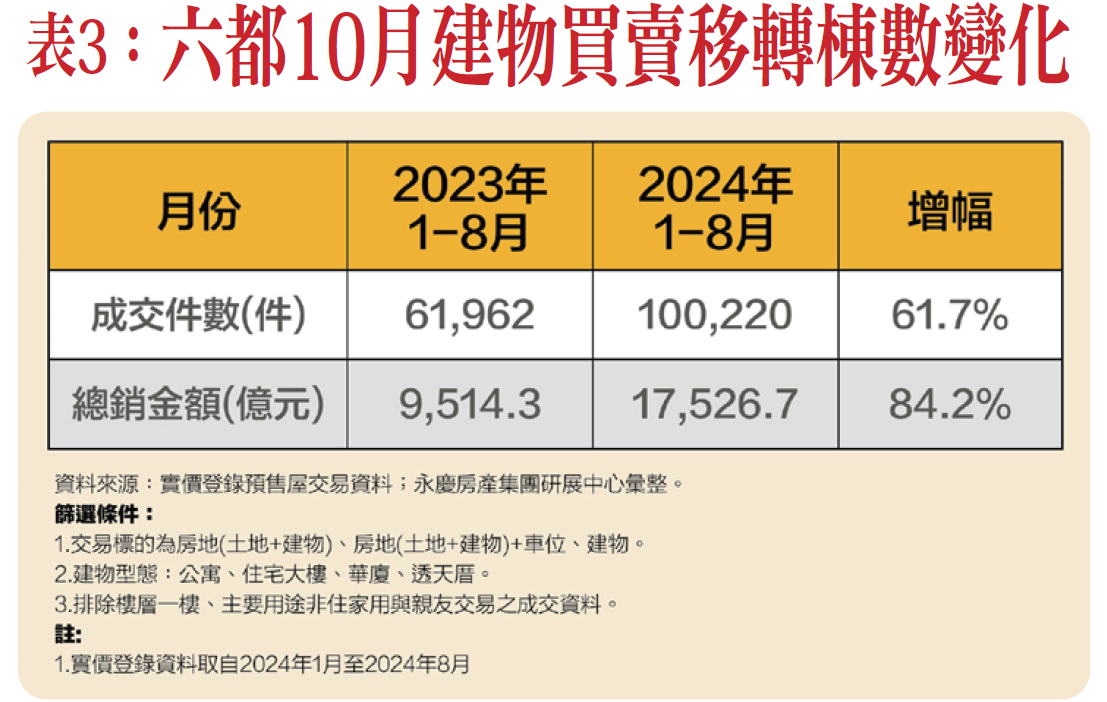

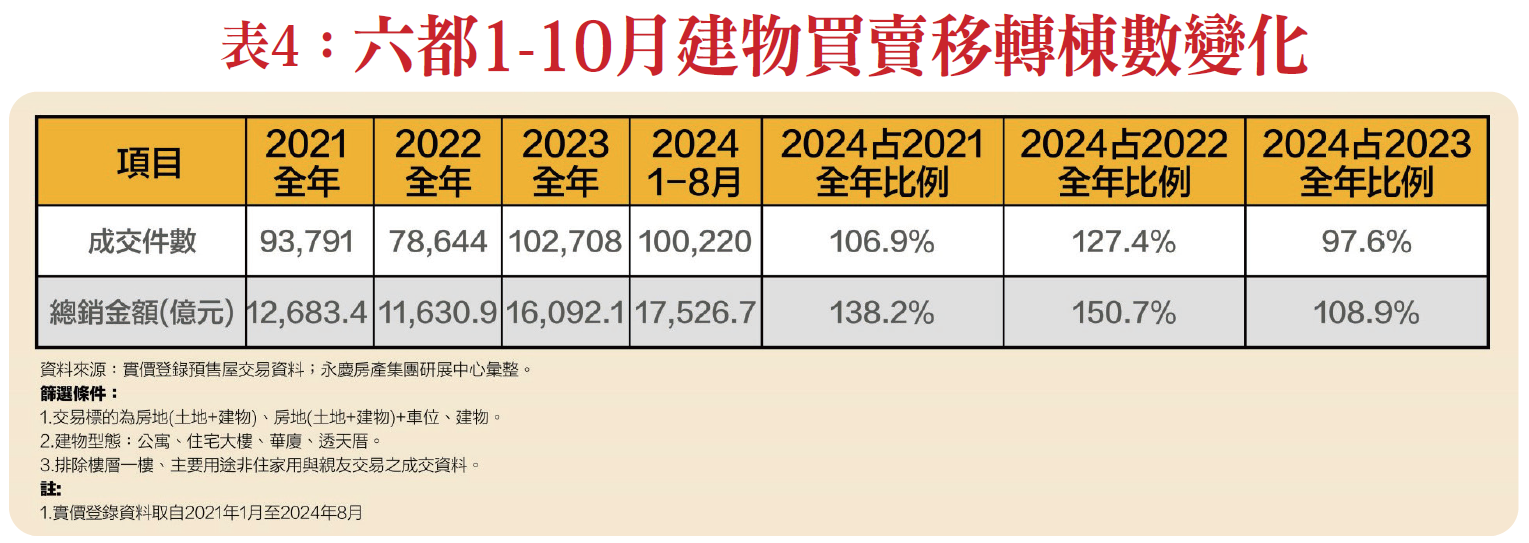

陳金萍指出,雖然自今年八月起出現銀行不動產放款比重創新高,各大銀行緊縮房貸銀根,加上央行八月祭出「不動產減降令」,讓預售市場買氣明顯降溫,但是今年預售市場前八個月的表現,成交量已經逼近2023年全年的數據,顯示今年預售市況相當暢旺。

內政部實價登錄數據顯示,2024年一至八月的預售住宅交易件數達到100,220件,對比去年同期的61,962件,增幅高達61.7%。在總銷金額上,2024年前八個月全台預售住宅總銷高達1.75兆元,較2023年同期的9514億元,成長幅度高達84.2%(表三)。

若與2023年全年數據進行比較,2024年前八個月的交易件數,已經達到2023年全年的97.6%,差距不到2,500件。2024年前八個月的預售總銷金額高達1.75兆元,更已經超越2023年全年的1.6兆元。推估2024年預售市場的交易件數和總銷金額,都有望攀上近四年的新高紀錄(表四)。

但也是在如此激情的市況下,使得房貸逼近滿水位,各大銀行紛紛緊縮房貸,不僅貸款成數轉趨保守,房貸利率也隨之攀升。央行更在八月祭出「不動產減降令」,限制市場資金。也因此,2024年八月的預售市場在銀行緊縮房貸,以及央行「不動產減降令」的影響下,全台成交件數8597件,月減32.6%;總銷金額1503.5億元,較七月下滑33.7%。

陳金萍指出,2024年第四季的預售市況,在銀行緊縮銀根和央行信用管制的影響下,有望進一步冷卻。未來銀行房貸緊縮現象是否持續,以及是否會有新一波的房市管制措施,將左右預售市場表現,值得持續觀察。

國泰房地產指數指買氣趨緩

除此之外,由國泰建設所製作的「2024年第3季國泰房地產指數」指出,有別於第二季房市「價量齊揚」,第三季在央行信用管制措施趨緊,加上房價短期內漲幅已高,潛在買盤追價意願不高,致本季買氣趨緩、交易量減少。

相較第二季來說,第三季為「價漲量縮」,另相較去年同期,則是「價量俱漲」,房市表現熱絡。而第三季較上季開價與成交價大幅上漲,議價率維持穩定;推案金額維持穩定,銷售率大幅減少,成交戶數中幅減少,在價量背離,銷售率逐月降低。

「2024年第3季國泰房地產指數」指出,受惠人工智慧新興科技應用需求,台灣出口穩健增加,新竹、台中、台南及高雄等區都因科技業發展利多,居住需求增加帶動房市交易熱絡。

央行上調全年經濟成長率為3.82%,維持政策利率不變,但九月再度調高存款準備率一碼,同時祭出第七波不動產信用管制且力度加大至全國通用,以抑制房市投機與囤房行為,對後續房市買氣影響為觀察重點。

進一步觀察各地區表現,第三季相較去年同期,各地區成交價皆上漲,成交量均增加。從四季移動趨勢觀察,與2013年到2015年波段高點相比,各地區成交價均超過前次波段高點;成交量部分,各地區成交量亦均有增加趨勢,中南高地區已超過前次波段高點。

綜觀第三季趨勢,在央行信用管制措施趨緊,加上房價短期內漲幅已高,潛在買盤追價意願降低,致本季買氣趨緩、交易量減少,顯見央行措施已有一定效果,房市有機會回復健康溫和態勢。

在央行出重手打房前,台灣房市六都在第三季的表現,除桃園、台中及台南稍微滑落些外,其他三都真的很火熱。

「國泰台北市房地產指數」指出,本季推案金額創新高,首度超過新北市,因單一建案金額高達821億元,大基地開發銷售表現佳,帶動成交表現。整體而言,相較上一季及去年同季皆為價量俱漲,房市表現熱絡。

「國泰新北市房地產指數」指出,指標大案多集中於重劃區或具捷運題材加持區域,本季新北推案金額較上季減少二成多,房市成交速度趨緩。整體而言,相較上一季價漲量穩,房市表現偏熱;相較去年同季價量俱漲,房市表現熱絡。

「國泰桃園市房地產指數」指出,由於桃園市房價基期相對低、建設題材豐富,吸引大量雙北及新竹縣市外溢買盤。因上一季基期較高,本季桃園推案金額季減三成,銷售率減少,成交量減少四成多。

整體而言,相較上一季為價漲量縮,價量背離,房市表現待觀察;相較去年同季為價量俱漲,房市表現熱絡。

「國泰台中市房地產指數」指出,近年受惠軌道建設、台積電效應帶來發展動能,人口穩定成長。北屯區有多個重劃區建設題材豐富,梧棲區因有三井OUTLET及捷運藍線動工議題,吸引大量首購及投資置產客群湧進,為近年房市熱區。

相較上一季,本季銷售率減少,成交戶數減少一成多。整體而言,相較上一季價漲量縮,價量背離,房市表現待觀察;相較去年同季價量俱漲,房市表現熱絡。

「國泰台南市房地產指數」指出,近年受惠南科效應,帶動房市買氣攀升,南科周邊區域及北外環沿線皆為推案熱區;高鐵特區受惠於沙崙綠能科學城、AI 產業專區,三鐵共構及三井Outlet營運,亦成為近期房市熱區。

因上一季基期較高,本季推案金額及成交量大幅減少,但銷售表現仍佳。整體而言,相較上一季價穩量縮,房市表現偏弱;相較去年同季價量俱漲,房市表現熱絡。

「國泰高雄市房地產指數」指出,近期台積電高雄廠二奈米先進製程效應,輝達與鴻海於高雄建置先進算力中心,AI 產業熱潮加上半導體S廊帶成形,加速高雄產業升級,帶來科技業人口紅利,也讓周圍房市買氣熱絡。

受惠於台積電效應,地段好熱區皆可順銷,也吸引建商增加推案量,惟增加幅度已經收斂。整體而言,相較上一季為價漲量穩,房市表現偏熱;相較去年同季為價量俱漲,房市表現熱絡。

後限貸時代 建商因應之道

住展雜誌指出,受限貸令影響,即便央行十月上旬釋出三措施鬆綁信用管制,在有前提之下,讓繼承者、換屋族以及已簽約者購屋不受信用管制,然而北台灣案場來人仍未回溫,甚至非即買即貸的預售案場,影響越來越顯著,其中就有指標案從週來人百組,腰斬再腰斬。

然而,今年第四季各地仍有不少新推案蓄勢待發,但對於銷售策略、價格定位等,多數開發商寧先採觀望態度。

而代銷業者為求生存,據悉,兩造對於現階段的市場價格有部分紛歧,面對房市冷靜期,業者選擇不降價,而將讓利做在優付方案,或搭配裝潢、家電、傢俱等變相降價方案。

像青埔建案「閣美學」,為吸引竹科、雙北客,賞屋客只要憑「竹科員工證」或雙北市工作證名片等,買房即可享有成家雙重好禮,除家電全室冷暖變頻空調外,針對通勤族(桃園至竹北、桃園至板橋),還有贈送高鐵通勤票一年份。

此外,基隆「甲山林城上城2美麗上城」,同樣也是祭出「輕負擔」預售案,包括首付7%、結構工程0付款,裝潢、家電、傢俱一次到位等,業者主要希望在限貸時代下,自住族能可一圓成家夢。