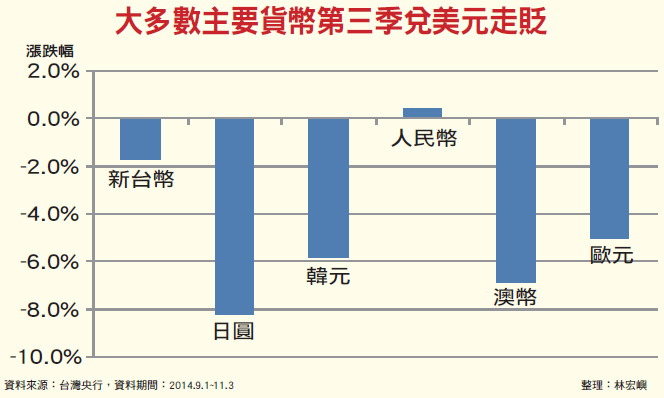

全球資金大賭局,美國做莊家,發牌收牌穩操勝券。最後一輪QE,更讓美股三大指數兩年翻漲二五~四四%。但QE是否能救歐、日?禍福難料。美國聯準會(Fed)在十月三十日,正式宣告長達六年的貨幣寬鬆(QE)功成身退。老是喊狼來了的美國,一再透過QE的收放,讓資金快速流動,掀起全球市場波瀾。這回美國宣布QE逐步退場,原本讓市場大大鬆了口氣,沒想到在通縮警報響起的日本與歐洲,接著又要搶印鈔票,這下全球股匯市場又要開始慌了,到底會掀起怎樣的狂濤巨浪?全球投資機構與投資人都摩拳擦掌,嚴陣以待。資金大賭局 美國是莊家全球資金大賭局,莊家終究是美國,發牌收牌都是穩操勝券。光是最後一輪QE,就讓美股三大指數在過去兩年當中,累積了二五~四四%的漲幅。德盛安聯(Allianz)首席經濟顧問艾爾安(Mohamed El-Erian)表示,美國的QE是停止了,但政策依然寬鬆,而且歐洲和日本還會持續印鈔票。他斷言,「QE行情還沒結束,還在繼續演化(evolving)。」難怪會有媒體財經版標題高歌:「QE不死!」讓人羨慕的是,美國不但股市指數還在創歷史新高,實體經濟也終於在金融風暴六年後熬出頭:第三季的經濟成長達三.五%,貿易逆差持續縮減,十一月七日發布的失業率將下滑至五.九%,為六年來的最低點。雖然截至十月二十五日當周,初領失業救濟金人數微升,也仍在歷史低點附近,顯示景氣復甦的確帶動了就業市場的好轉。猶記得二○一一年標準普爾(S&P)調降美國主權債券評等時,美元被看衰將成壁紙,雷曼兄弟引發的金融海嘯,讓AIG、汽車工業以及數家大銀行一度瀕臨破產,底特律的衰敗景象,讓美國人自己悲嘆,過去光榮一去不復返。對照今日光景,簡直不可同日而語。為什麼美國靠著印鈔票,不但讓自己脫離危機,還能東山再起,奪回全球經濟火車頭的地位?受到通縮威脅的日本、歐洲,看到QE並未在美國引發大家所擔心的惡性通膨,也開始服用這帖藥方。同樣的一帖藥用在它們身上,真的也能藥到病除嗎?會不會有想不到的副作用呢?投資人該如何看清詭譎的金錢遊戲,把握每次財富重分配的良機,化險為夷,持盈保泰?美元獨霸 老是以鄰為壑美國仗恃著美元獨特的貿易結算與外匯儲備貨幣地位,吃定了全球的投資人。首先,美元在全球央行外匯存底的佔比,平均超過六成五,而在新興市場國家,佔比又相對更高。在外匯交易中,以美元計價的交易更高達九成。國際原物料商品如原油、貴金屬、基本金屬等,全都以美元計價。也就因為這樣,即便全球的投資人都知道,QE是美國以鄰為壑的伎倆,卻也無法掙脫美元霸權的控制。二○○七年至二○一二年一連串的次貸危機、金融海嘯與歐債危機證明,除非美國政客笨到把自己推向財政懸崖,否則在全球金融動盪的時期,想覓得相對安全的避風港,卻又要求高流動性的資金,最後還是都流向美元資產。如今美國已經停止QE,不但經濟基本面穩健,企業獲利也仍強勁,第三季上市公司獲利平均較上年同期成長七.三%。明年上半年升息,已無懸念。渣打銀行美國首席經濟學家寇斯特格(Thomas Costerg)認為,QE停止,並不代表資金開始收緊,升息才是,而升息恐怕還是幾個月後的事。他預估,有鑑於歐洲瀕臨通縮邊緣,全球經濟成長放緩,美國不會急於收銀根,應該還是六月才會啟動升息循環。資金大量流回美國對美國升息的種種預期,將使美元維持強勢。在經歷十月的波動之後,散戶投資人近期也紛紛歸位。全球基金研究機構EPFR數據顯示,美國股票型基金在十月共吸進三九一億美元的資金,光是上周就有一四九億美元的淨流入。同時期,歐洲債券基金與股票型基金持續淨流出,而美債和美國高收益債券雙雙喜獲甘霖。新興市場債券則剛止血療傷。反映全球資金湧向美國的現象,過去三個月,追蹤美元兌一籃子主要貿易對象貨幣匯率的美元指數,飆漲近七%。羅傑斯:狂印鈔票,代價不小德國商業銀行(Commerzbank AG)匯率技術分析師卡爾波維茲(Lutz Karpowitz)認為,不管是資金面、消息面或基本面,都是有利美元。但巴克萊銀行的一份報告則指出,本周市場將把焦點轉回經濟數據的發布,對基本面維持穩健的預期將支持美元在高檔。在這種市場一面倒看好美元與美股、美債和高收益債之際,還是得小心萬一數據不如預期的失望性賣壓。至於美元能否維持長達幾年的強勢?猜猜投資大師們怎麼看?羅傑斯(Jim Rogers)日前在接受路透電視訪問時,憂心忡忡地說,全球央行瘋狂似的印鈔,將來必定要讓大家付上沉重代價,美股可能會有一到兩成的修正。「美元或許在明後兩年還會上漲,但我不認為它能長期維持強勢,」他說。但艾爾安則認為,隆重登場的QE新戲碼,不再由美國唱獨腳戲,而因歐元區和日本的印鈔機印得正起勁,令歐元與日圓重貶,將使美元恢復強勢,但劇烈的波動,所造成的效應,將蔓延至其他市場。美股準備再創歷史已經破前波高點的美股三大指數,正待創造歷史。華爾街日報指出,過去百年的統計數據顯示,每年的十一月到次年的一月,是美股道瓊工業指數與標準普爾五百(S&P 500)指數表現最好的時期。美國期中選舉行情,基本面穩健,加上前面提到的資金湧入,簡直就是集天時、地利、人和於一身。全球最大共同基金公司貝萊德投資策略長柯斯特雷(Russ Koesterich)表示,美股現在的估值是有點嫌貴,但這不會妨礙股價在未來三至六個月內繼續往上漲。另外,富達投信近期針對全球機構法人的調查顯示,只有一成六的專業投資人認為,美國是未來中長期(三到五年)最有成長潛力的市場。換句話說,美元還有一兩年的上漲空間,美股呢,恐怕得見好就收,否則得更謹慎精選標的,切勿單筆押注,以免套在高點。與股市呈反向連動的債券呢?需要擔心升息效應嗎?艾爾安認為短期內不需太擔心。「因為經濟依然脆弱,預估美國十年期公債殖利率會維持在二.二%至二.六%之間盤整,」他說。QE救歐日?瀉藥還是補藥?美國透過QE,成功地穩定市場信心,卻也同時利用減薪酬稅(payroll tax)等配套措施,支持就業市場。歐洲央行總裁德拉吉(Mario Draghi)已經表明,會用盡一切手段,防止歐元區陷入通縮。只是歐債危機以來,把撙節方案這帖瀉藥當補藥的歐元區,卻是愈補愈虛。不但沒有任何刺激方案來維持經濟成長,使得失業率飆高,原本還抗拒寬鬆貨幣。如今在利率已經低得不能再低的情況下,除了QE,恐怕已沒有其他選擇。 歐元區 吊著點滴的鸚鵡十月二十五日出刊的《經濟學人》用吊點滴的鸚鵡,作為歐元區經濟現狀的影像投射。「這個佔全球產值五分之一的經濟體,正瀕臨停滯與通縮的邊緣,」《經濟學人》建議,「當務之急,是停止自殘的錯誤政策:歐洲央行要開始回購公債,德國應該允許法義兩國減少財政支出縮減幅度,並加速結構性改革。德國自己則要擴大公共建設支出。」但若沒有上述配套措施,眼看著法國、西班牙、義大利等國家的青年失業率都已經高達三、四成,還要逼他們咬緊牙根繼續撙節,而無力推動結構性改革,印再多鈔票,也無濟於事。日本的處境,則是被安倍三箭成功提振的消費者信心,被一記消費稅打回原形。日本央行總裁黑田東彥,眼看刺激通膨的招數快要失效,在西洋萬聖節這天,宣布擴大回購日本公債的規模,還決定倍增政府退休投資基金在海內外股市的投資比重。印鈔是最簡單和直接的方法,但日本和歐洲一樣,都面臨人口老化、勞動力不足,又有物價下跌預期,使得企業不願擴產,而社會大眾消費與投資信心皆不足的情況。兩國近期擴大QE,相對於美國停止QE,已經使歐元和日圓對美元跌至數年低點。QE變「異形」 回頭咬我們一口?即使貨幣貶值能使出口產業暫時獲得匯率上的優勢,但若見不到經營與投資環境的改善,資金還是會往海外尋找出路。也因此,日本資金已經大舉朝東南亞布局,在製造業、金融、房地產與零售,都有著墨。QE果真不死,還在不斷變形。只是這樣的情況,在歷史上並無前例,恐怕投資人不能一味樂觀,覺得錢投入股市就能蹺腳數鈔票了。在金融海嘯時期,美國QE在新興市場國家引發的通膨與資產泡沫,會否在對象換成歐日後,再次重演?但願它不會變成「異形」,回頭咬我們一口。

歐元區 吊著點滴的鸚鵡十月二十五日出刊的《經濟學人》用吊點滴的鸚鵡,作為歐元區經濟現狀的影像投射。「這個佔全球產值五分之一的經濟體,正瀕臨停滯與通縮的邊緣,」《經濟學人》建議,「當務之急,是停止自殘的錯誤政策:歐洲央行要開始回購公債,德國應該允許法義兩國減少財政支出縮減幅度,並加速結構性改革。德國自己則要擴大公共建設支出。」但若沒有上述配套措施,眼看著法國、西班牙、義大利等國家的青年失業率都已經高達三、四成,還要逼他們咬緊牙根繼續撙節,而無力推動結構性改革,印再多鈔票,也無濟於事。日本的處境,則是被安倍三箭成功提振的消費者信心,被一記消費稅打回原形。日本央行總裁黑田東彥,眼看刺激通膨的招數快要失效,在西洋萬聖節這天,宣布擴大回購日本公債的規模,還決定倍增政府退休投資基金在海內外股市的投資比重。印鈔是最簡單和直接的方法,但日本和歐洲一樣,都面臨人口老化、勞動力不足,又有物價下跌預期,使得企業不願擴產,而社會大眾消費與投資信心皆不足的情況。兩國近期擴大QE,相對於美國停止QE,已經使歐元和日圓對美元跌至數年低點。QE變「異形」 回頭咬我們一口?即使貨幣貶值能使出口產業暫時獲得匯率上的優勢,但若見不到經營與投資環境的改善,資金還是會往海外尋找出路。也因此,日本資金已經大舉朝東南亞布局,在製造業、金融、房地產與零售,都有著墨。QE果真不死,還在不斷變形。只是這樣的情況,在歷史上並無前例,恐怕投資人不能一味樂觀,覺得錢投入股市就能蹺腳數鈔票了。在金融海嘯時期,美國QE在新興市場國家引發的通膨與資產泡沫,會否在對象換成歐日後,再次重演?但願它不會變成「異形」,回頭咬我們一口。