目前台股日成交量常態性的降至七百億左右,以這樣的市場環境,除了外資可以自我拉抬呼風喚雨之外,個股表現機率較大,全面性的漲升不必過度期待。幾個方向值得投資人參考:第一,觀察國際市場主流族群是否可連結回國內標的;第二,訂單被取代性低,基期又不高的族群;第三,於此九千點的水位,法人依然勇於買進的標的。以國際產業趨勢來觀察,過去三個月,封面故事多次提到美、中兩大雲端龍頭指標亞馬遜及騰訊,由於雲端應用的快速成長,受益將擴及上中下游的供應鏈。台股相關的受惠族群中,接近六月底時推薦的信驊(5274)純度最高,受惠於資料中心大幅擴建最深(遠端控制晶片屬寡占),波段漲幅約四○%。其次是伺服器廠商如神達(3706)、英業達(2356)、廣達(2382)等,其中神達伺服器占營收比重最高,又屬低本益比高殖利率標的,近期頗受投信追捧。如果投資人錯過了,也不必扼腕,股市除了假日每天都開盤,只要投資人用心,機會終究會敲門。網路資安人人自危 大問題也將成為大商機如果未來人類生活離不開網路,網路應用無所不在,網路安全的重要性將等同於交通、國防、人身安全一般。根據那斯達克上市資安公司FireEye發布的亞太區資安趨勢報告,單是二○一五下半年,遭到進階網路攻擊的台灣客戶,是全球平均值(一五%)的四倍。相較於美國等安全性較成熟的市場,亞太國家政府及產業,大多缺乏有效的網路攻擊防禦法規,且亞太區大多數被攻擊事件都沒有浮出檯面,而亞太區組織機構通常未做好識別網路攻擊與應變處理的準備。由於企業缺乏基本的應變流程與計畫、威脅情報資訊、專業技術與人員,因此無法保護網路免於攻擊。更嚴重的統計數據是,亞太組織機構平均要五二○天才會發現遭受攻擊,比全球平均值一四六天高出三七四天。另外,趨勢科技也表示,台灣企業面對APT(進階網路攻擊),平均的被入侵天數為五九八天。而最常受到APT威脅的產業為政府、中小企業、高科技、金融及交通等產業。可惜的是,台灣沒有相關的資安軟體設計公司(代理的不算)。唯獨一家相關的硬體、韌體廠為立端(6245),立端是台灣最大的專業網路安全、流量管理之硬體廠,客戶以擅長軟體之網路安全品牌廠為主。立端通常與客戶共同開發產品,提供高度客製化與客戶軟體結合為網路安全完整解決方案,網路安全專案占營收八○%以上,由於全球網路流量大增是不可逆的趨勢,網路安全相關產品未來成長可期,立端淡季的調整反而是基期低的優勢。 訂單被取代性低者 股價下修是切入機會只要是產業趨勢向上不變,又有高進入門檻或寡占的廠商,短期股價的修正,是創造未來獲利的機會。例如,寶一(8222)、豐達科(3004),皆屬於進入門檻高的航太零組件產業,訂單不易因出貨時間的調整而流失。航太零組件新廠商要切入,單是反覆測試、認證、廠房勘驗等等,平均時間長達約七年,即使合格了,訂單也是由小量逐步放大。相對的,只要切入供應鏈就不易被取代,這不只有飛安問題,也有國安顧慮。其中的寶一,主要從事航空引擎相關零組件製造,占九九%,火力發電客戶則占不到一%。寶一為PW、SNECMA Tear 1供應商(直接供貨予發動機廠商),以及Honeywell、GE、Rolls Royce Tier 2供應商,Tear 1客戶占營收比重約七○~八○%,主要來自SNECMA、PW。雖然第二季營收滑落,只是等待末端組裝出貨的進度,並非訂單流失。寶一航太產品主要著重在引擎後段(燃燒段、渦輪段),技術層次較高,以產品加工面來看,可分為機械加工、薄鈑加工以及特殊製程,而寶一主要著重在薄鈑加工以及特殊製程,以產品比重來看,組合件占五六%、冷卻片占一四%、環形件占二三%、其他占七%。寶一在Leap系列以及PW1000系列引擎皆有取得訂單,目前僅部分交件,目前營收貢獻仍主要來自CFM56,新一代單走道飛機引擎將於二○一七~二○一八年逐步放量,明年大幅成長可期,市場未來將賦予高本益比,目前寶一、豐達科之位階就如同六月下旬的信驊一般,股價拉回對投資人而言是機會。跨足新產業老幹發新芽 未來值得追蹤的標的在資本市場裡,成熟產業的本益比通常較低,因成長性不明。若是成長性高的產業或是進入障礙高的產業,市場將不吝給予高本益比的認同。如果一家公司已有獲利基礎,本益比低,股息殖利率高,將跨足新的趨勢產業當下,這樣的標的也值得投資人追蹤,進可攻退可守。例如聯詠(3034),是面板驅動IC的龍頭廠,目前積極經營非驅動IC的新藍海市場,近期獲得全球訊號處理矽智財(IP)廠CEVA的最先進的數位影像處理(DSP)授權,也正式挺進更高規的車用級影像處理系統。聯詠目前已具備無人機的攝影系統單晶片的DSP技術,其採用的也是CEVA的矽智財,主要是運用第三代的MM3101圖像及視覺DSP的影像處理IP,而新取得的是CEVA-MX4的智慧視覺DSP之IP授權,該技術的演算力更為強化,主要可以強化影像分析,並運用於ADAS系統中。DSP技術甚至可以分擔CPU及GPU的功能,以達到更低功耗的省電性。除了車廠應用之外,智慧家庭功能的臉部辨識監視系統、無人機防撞系統也都會運用到該技術,甚至是人工智慧的神經元系統。市場未來將隨著發展進度而逐步調升其本益比,這就是市場認同(或說是期望值)的奧妙。

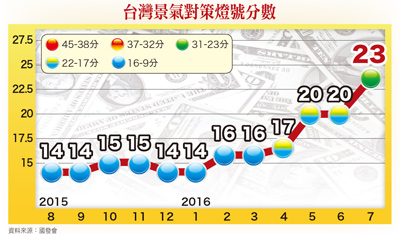

訂單被取代性低者 股價下修是切入機會只要是產業趨勢向上不變,又有高進入門檻或寡占的廠商,短期股價的修正,是創造未來獲利的機會。例如,寶一(8222)、豐達科(3004),皆屬於進入門檻高的航太零組件產業,訂單不易因出貨時間的調整而流失。航太零組件新廠商要切入,單是反覆測試、認證、廠房勘驗等等,平均時間長達約七年,即使合格了,訂單也是由小量逐步放大。相對的,只要切入供應鏈就不易被取代,這不只有飛安問題,也有國安顧慮。其中的寶一,主要從事航空引擎相關零組件製造,占九九%,火力發電客戶則占不到一%。寶一為PW、SNECMA Tear 1供應商(直接供貨予發動機廠商),以及Honeywell、GE、Rolls Royce Tier 2供應商,Tear 1客戶占營收比重約七○~八○%,主要來自SNECMA、PW。雖然第二季營收滑落,只是等待末端組裝出貨的進度,並非訂單流失。寶一航太產品主要著重在引擎後段(燃燒段、渦輪段),技術層次較高,以產品加工面來看,可分為機械加工、薄鈑加工以及特殊製程,而寶一主要著重在薄鈑加工以及特殊製程,以產品比重來看,組合件占五六%、冷卻片占一四%、環形件占二三%、其他占七%。寶一在Leap系列以及PW1000系列引擎皆有取得訂單,目前僅部分交件,目前營收貢獻仍主要來自CFM56,新一代單走道飛機引擎將於二○一七~二○一八年逐步放量,明年大幅成長可期,市場未來將賦予高本益比,目前寶一、豐達科之位階就如同六月下旬的信驊一般,股價拉回對投資人而言是機會。跨足新產業老幹發新芽 未來值得追蹤的標的在資本市場裡,成熟產業的本益比通常較低,因成長性不明。若是成長性高的產業或是進入障礙高的產業,市場將不吝給予高本益比的認同。如果一家公司已有獲利基礎,本益比低,股息殖利率高,將跨足新的趨勢產業當下,這樣的標的也值得投資人追蹤,進可攻退可守。例如聯詠(3034),是面板驅動IC的龍頭廠,目前積極經營非驅動IC的新藍海市場,近期獲得全球訊號處理矽智財(IP)廠CEVA的最先進的數位影像處理(DSP)授權,也正式挺進更高規的車用級影像處理系統。聯詠目前已具備無人機的攝影系統單晶片的DSP技術,其採用的也是CEVA的矽智財,主要是運用第三代的MM3101圖像及視覺DSP的影像處理IP,而新取得的是CEVA-MX4的智慧視覺DSP之IP授權,該技術的演算力更為強化,主要可以強化影像分析,並運用於ADAS系統中。DSP技術甚至可以分擔CPU及GPU的功能,以達到更低功耗的省電性。除了車廠應用之外,智慧家庭功能的臉部辨識監視系統、無人機防撞系統也都會運用到該技術,甚至是人工智慧的神經元系統。市場未來將隨著發展進度而逐步調升其本益比,這就是市場認同(或說是期望值)的奧妙。 葉倫又喊狼來了 費雪再加火上油儘管美國聯準會(Fed)主席葉倫於傑克森霍爾(Jackson Hole)全球央行年會會議中發表偏鷹派之言論,但似乎仍無法掩蓋全球資金氾濫的事實,也阻擋不了追求風險性資產的偏好,市場原本擔憂位於歷史高檔的美股可能受到重大衝擊,尤其是會後Fed副主席費雪(Stanley Fischer)再補一槍強調「今年可能升息兩次」,結果只反映一天就交代過去,顯然,受負利率影響的游資力量比想像的還大,這次的壓力測試至少在八月三十日截稿前暫時過關了。不過,葉倫雖然公開發表升息可能性已經轉強,但針對何時升息卻沒有進一步透露訊息。隨後市場將焦點移轉至美國八月就業報告,以美國現階段剔除勞動參與因素之後已接近充分就業的狀況,截稿後將發布的非農就業報告,確實會影響升息的時程,投資人應留意觀察市場的反應,若是股、債兩市繼續安然度過,可能又將進入一段資金派對的空窗期。當然,如果有景氣基本面的配合,將有助強化資本市場資金的積極度。台灣景氣亮綠燈 淡化基本面疑慮景氣基本面一直是台股資金行情進行過程中的市場疑慮,而暌違了十七個月的景氣綠燈終於亮了,代表景氣回溫脫離谷底。日前國發會公布的出口、股價、就業等九項景氣指標中,股價指數、機械電機設備進口及零售餐飲營收都跨過加分門檻,景氣綜合判斷分數由六月的二十分升至二十三分,剛好站上綠燈門檻,領先指標也連五個月回升,且升幅擴大,景氣回溫訊號日趨明顯,況且接下來政府投資將加速執行,可望對景氣進一步產生激勵的效果。另外,重量級的半導體景氣,仍持續維持水準之上,七月份B/B值(Book-to-Bill Ratio,訂單出貨比)達一.○五,不但高於前一個月的一.○,也是連續第八個月力守於一以上。國發會亦表示七月的綠燈不會是曇花一現,這樣的數據至少對台股在九千點水位的強勢整理,朝合理化發展。當然,資本市場不可能完全無風險,接下來投資人要考慮的是復甦強度的問題了。依照過去台灣景氣循環的軌跡觀察,目前有一潛藏的隱憂,就是經濟結構有老化的跡象。金融海嘯以前,台灣的景氣循環軌跡十分清晰,可預測性高,每一種景氣燈號顏色都會輪到。但金融海嘯之後,我們已經五年五個月沒亮過黃紅燈(代表景氣繁榮)與紅燈(景氣轉熱),最近的一次循環變成非綠即藍,台灣的經濟體似乎提早老化了。台灣過去五年的實質GDP成長率平均為二.五%,相較於二千年代的四.二%平均值有明顯差距,其中「勞動力」與「生產力」兩項經濟因素都在下降。是否未來的景氣擴張期將縮短,幅度變小,而收縮期拉長呢?需要進一步密切觀察並重視,因為這是中長期的隱憂,我們必須放在心上。

葉倫又喊狼來了 費雪再加火上油儘管美國聯準會(Fed)主席葉倫於傑克森霍爾(Jackson Hole)全球央行年會會議中發表偏鷹派之言論,但似乎仍無法掩蓋全球資金氾濫的事實,也阻擋不了追求風險性資產的偏好,市場原本擔憂位於歷史高檔的美股可能受到重大衝擊,尤其是會後Fed副主席費雪(Stanley Fischer)再補一槍強調「今年可能升息兩次」,結果只反映一天就交代過去,顯然,受負利率影響的游資力量比想像的還大,這次的壓力測試至少在八月三十日截稿前暫時過關了。不過,葉倫雖然公開發表升息可能性已經轉強,但針對何時升息卻沒有進一步透露訊息。隨後市場將焦點移轉至美國八月就業報告,以美國現階段剔除勞動參與因素之後已接近充分就業的狀況,截稿後將發布的非農就業報告,確實會影響升息的時程,投資人應留意觀察市場的反應,若是股、債兩市繼續安然度過,可能又將進入一段資金派對的空窗期。當然,如果有景氣基本面的配合,將有助強化資本市場資金的積極度。台灣景氣亮綠燈 淡化基本面疑慮景氣基本面一直是台股資金行情進行過程中的市場疑慮,而暌違了十七個月的景氣綠燈終於亮了,代表景氣回溫脫離谷底。日前國發會公布的出口、股價、就業等九項景氣指標中,股價指數、機械電機設備進口及零售餐飲營收都跨過加分門檻,景氣綜合判斷分數由六月的二十分升至二十三分,剛好站上綠燈門檻,領先指標也連五個月回升,且升幅擴大,景氣回溫訊號日趨明顯,況且接下來政府投資將加速執行,可望對景氣進一步產生激勵的效果。另外,重量級的半導體景氣,仍持續維持水準之上,七月份B/B值(Book-to-Bill Ratio,訂單出貨比)達一.○五,不但高於前一個月的一.○,也是連續第八個月力守於一以上。國發會亦表示七月的綠燈不會是曇花一現,這樣的數據至少對台股在九千點水位的強勢整理,朝合理化發展。當然,資本市場不可能完全無風險,接下來投資人要考慮的是復甦強度的問題了。依照過去台灣景氣循環的軌跡觀察,目前有一潛藏的隱憂,就是經濟結構有老化的跡象。金融海嘯以前,台灣的景氣循環軌跡十分清晰,可預測性高,每一種景氣燈號顏色都會輪到。但金融海嘯之後,我們已經五年五個月沒亮過黃紅燈(代表景氣繁榮)與紅燈(景氣轉熱),最近的一次循環變成非綠即藍,台灣的經濟體似乎提早老化了。台灣過去五年的實質GDP成長率平均為二.五%,相較於二千年代的四.二%平均值有明顯差距,其中「勞動力」與「生產力」兩項經濟因素都在下降。是否未來的景氣擴張期將縮短,幅度變小,而收縮期拉長呢?需要進一步密切觀察並重視,因為這是中長期的隱憂,我們必須放在心上。