美國財政部11/20標售二十年期公債備受市場關注,開標結果需求強勁得標利率4.78%(投標倍數為2.58倍),較十月大幅回落,凸顯市場投資人持有較長期的政府公債正在提升信心,當天十年期公債殖利率應聲下滑至4.42%附近,提振市場情緒高漲,促使美股四大指數和美債聯袂強彈。

此外,美國十月新屋開工月增報1.9%遠高於市場預期-0.6%,新屋開工總戶數增至137.2萬戶(市場預期134.5萬戶),在建築許可方面月增1.1%,遠高於預市場預期-1.4%,同時住宅許可也創下自五月以來最大增幅,顯示房市目前在二手市場供應有限下,買方預期融資成本即將降低(即預期聯準會升息周期即將結束),開始轉向購買新建房屋,使得新屋消費整體呈現上升趨勢!

在歐元區方面,十一月綜合採購經理人指數(PMI)報47.1低於榮估線50再次萎縮,但較上月46.5已有所回升,且優於市場預期的46.9,歐元區經濟今年來遭遇多重逆風,係由高通膨、高利率所造成,而以工業重心兼歐元區最大經濟體德國景氣一直疲軟,十一月綜合PMI亦低於榮估線50,此外歐元區國內生產毛額(GDP)有可能連續第二季下跌,顯見歐元區經濟衰退即將到來。這也意味著2024年歐洲央行有機會啟動降息行動!

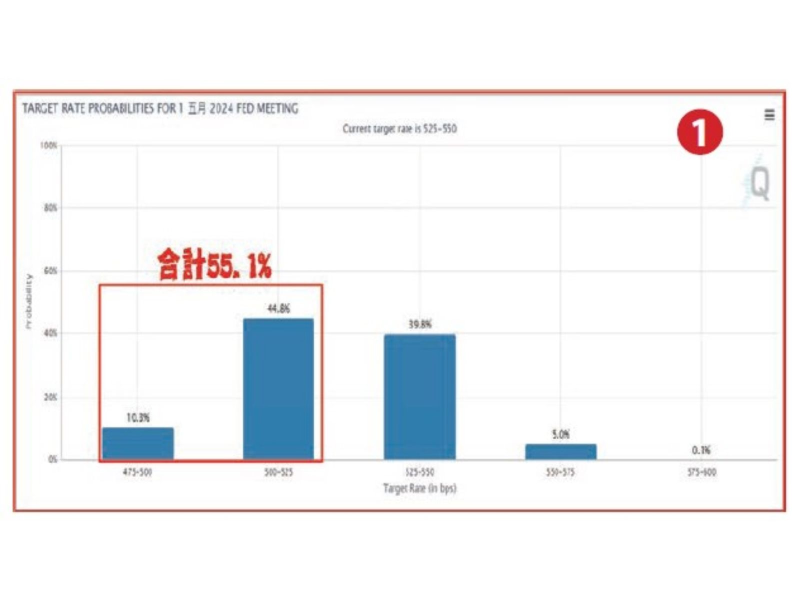

美國公布十一月綜合採購經理人(PMI)報50.7與上月相同,未如市場預期下降,製造業採購經理人(PMI)報49.4則為近三個月新低,並低於市場預期也跌落50榮枯線之下,服務業PMI報50.6則是高於市場預期,製造業及服務業就業人數雙雙減少為三年來首見,主要為需求減弱及成本壓力上升所致,這也使得投資人對2024年美國經濟深感擔憂!依Fedwatch顯示(詳圖一)明年五月後聯準會(Fed)有機會引領全球啟動降息行動,以避免經濟陷入泥淖!

美國四大指數十一月初至11/24表現,道瓊指數上漲2337點漲幅7.07%、NASDAQ上漲1399點漲幅10.89%、S&P500上漲365點漲幅8.72%、費城半導體上漲532點漲幅16.54%。本波段在國際熱錢湧進之下,新台幣由本波高點32.495升值至31.38強力升值達3.43%(詳圖二),外資十月份大賣台股1,449億,十一月初至11/27反手大買台股2,021億,推升加權指數上漲1,136點漲幅7.1%,櫃買指數上漲15.08點漲幅達7.19%,本波行情係外資熱錢推動,大型股一開始表現優於中小型股,但目前資金已從權值股外溢至中小型股,中小型股的落後補漲將愈來愈明確!

集團作帳不等人

隨著離總統大選日子不足五十天,台股集團年底作帳行情將逐步發威,統計上第四季是台股歷年上漲機率最高的一季,而十二月更是上漲機率最高的一個月,上漲機率超過七成,今年更有大選護盤行情加持,投信、集團作行情已然開跑,本波在外資挾熱錢回流下,加權指數V轉上漲逾千點,且國際情勢牛氣持續加溫,拉回整理後有望挑戰今年高點17,463點。

永豐餘集團旗下申豐特用(6582)第三季營收約1.87億年減40.65%,累計前三季營收6.37億年減55.15%,衰退幅度已開始收斂,十月營收0.97億月增53.6%、年增0.33%,顯見營收即將重回成長軌跡。毛利率方面,Q1 6.15%、Q2 14.11%、Q3 0.53%持續下滑,顯然商業競爭依然激烈,但每股盈餘(EPS)由Q1 -0.21元、Q2 -0.07元、Q3 +0.25元,已藉由業外收益扭轉虧損命運,股價已盤整近半年,11/20開始放量上攻。同集團可多關注太景*-KY(4157)、永豐實(6790)、永道-KY(6863)、華紙(1905)、永豐金(2890)、元太(8069)及集團控股公司永豐餘(1907)等。

此外,聯電集團旗下聯電(2303)、矽統(2363)、欣興(3037)、聯詠(3034)、原相(3227)及聯發科集團聯發科(2454)、晶心科(6533)、達發(6526)、亞信(3169)、九暘(8040)、鈺太(6679)等可多留意!