政府很喜歡製造「搶不到」的環境,過去要搶口罩,現在是搶不到銀行房貸的「錢」,有人說,政府這一招是打房高招,只要民眾不要隨便「搶房」就好。

自從政府在去(112)年八月推出「新青安」優惠房貸後,帶動台灣房市的熱況,雖然新青安適用標的是「成屋」,沒想到,卻火了預售市場的買氣,民眾買房竟要漏夜「排隊」,有的還要「抽號碼牌」,瘋狂的熱度連政府都看傻眼,外界更批評政府要打房卻「提油救火」!

預售市場有多熱?根據永慶房產集團統計預售實價登錄資料,發現113上半年預售住宅的成交件數高達74,866件,總銷金額1.3兆,已經達到112年全年的83.7%,火熱程度可見一斑。

央行請喝咖啡背後意涵

上半年房市大好,再加上政府開放台商資金回台,要鎖五年期限,在八月就解凍,龐大資金可望挹注房市,讓外界再看好下半年房市,但沒想到,中央銀行卻從8月12日起至21日,分別邀請34家本國銀行總經理「喝咖啡」。

根據央行所發出的新聞稿指稱,自109年十二月至113年六月,共六度調整選擇性信用管制措施,以防範銀行信用資源過度流向不動產市場,到112年上半年,房市景氣逐漸降溫,不動產貸款成長趨緩。

惟112年下半年起,房市交易擴增,房價走高,帶動銀行購置住宅貸款年增率上升,到113年六月底全體銀行不動產貸款占總放款比率(不動產貸款集中度)升為37.4%,接近歷史高點之37.9%,顯示銀行信用資源集中不動產貸款情形有待進一步改善。

央行指出,信用資源若過度集中不動產市場,將排擠生產事業實質投資所需之資金,不利經濟永續發展。銀行基於社會責任,宜引導信用資源合理配置,勿助長炒房、炒地,推升房價不合理上漲。

央行希望各銀行在不影響無自用住宅民眾購屋及業者推動都市更新、危老重建所需資金之前提下,依據其自身經營情況,於9月6日前研提自主管理之不動產貸款具體量化改善方案,並將透過實地查核,督促銀行落實執行改善方案,此外,也不排除在必要時調整選擇性信用管制措施,避免資金過度流向不動產市場。

限貸令炸鍋 引發民眾恐慌

太平洋房屋運營部總監楊政曉指出,央行的「道德勸說」,雖然基於《銀行法》第72-2條規定,並非新頒訂新的管制措施,但從下半年起,民眾買房跟銀行申請房貸,陸續出現「審核期」速度變慢,「放款」要排隊的情況,進而被外界解讀為「限貸令」,此一情況頓時在台炸了鍋,更引發民眾買房恐貸不到款的恐慌。

楊政曉表示,《銀行法》第72-2條規定,「不動產放款餘額不得超過放款時所收存款總餘額及金融債券發售額之和之30%」,今年六月的房貸餘額高達10.54兆元,年增率已擴大至10.21%,可能觸及30%的「滿水位」,因此,央行才會提出「警示」,要各銀行適時「管制」,此風險控管並非壞事。

信義房屋不動產企研室專案經理曾敬德表示,根據央行公布五大銀行(台銀、合庫銀、土銀、華銀及一銀)在七月新承作放款金額與利率,購屋貸款衝到1217億元,年增116%,寫下該數據公布三十年以來的單月新高。

他說,新青安政策上路前五大銀行二十四個月平均月房貸金額為579億元,最近三個月平均五大銀行房貸為1131億元,顯示新青安申請狀況熱絡,而最近核貸金額約六、七百億元。

曾敬德表示,光五大銀行一個月購屋貸款金額就高達1217億元,可能一方面市場熱絡包括交屋也多,一方面新青安超過一千萬的部分也在公股承作,帶動金額寫下單月新高,央行可能參考許多數據後,提前踩煞車,避免後續風險升高,維護金融秩序穩定。

銀行的下一步

馨傳不動產智庫執行長何世昌認為,央行此次很明確要求銀行不動產放款要克制,就其解讀是「好事一件」,央行在滾燙的烙鐵上淋上一桶冰水,可以讓熱不可遏的房市稍微冷卻一些。但央行此舉會扭轉房市從多頭轉為空頭嗎?他覺得「短期兵荒馬亂難免,但反轉機率不高」。

至於銀行下一步會如何走呢?何世昌認為,有以下情況:

一、新青安以外的貸款採取「拖」字訣:一方面對財政部有交代,另一方面不得罪央行。一般貸款和土建融審核時間拉得越長,放貸量就不會衝太快,可以有效壓抑不動產放款比率。

二、衝刺商業、企業貸款,以及信貸、車貸等市場:當企業貸款、消費性貸款量衝得越大,不動產放款比率相對就會下降。如果銀行都心有靈犀的話,下半年的信貸可能更好借,利率說不定更甜。

三、大量吸收存款:當銀行發現房貸利率拉到2.6%~3%,還是有一拖拉庫的人願意申貸,嚐過利差甜頭就很難回得去了。為了賺利差,同時又要讓不動產放款符合銀行法第72-2條規定,已經有多家銀行以2%多的高利活存或定存吸收存款。

這些人受限貸令衝擊最大

不過,當外界都注意「限貸令」這名詞的同時,這些人最恐慌,一是買中古屋並簽完約,等銀行核貸的人,當他們去「貸款」碰壁時可不淡定,因為都簽約買房了,無法完全付款就要面臨「違約」問題。

楊政曉也談到,過往買中古屋,房仲業者都會幫忙找銀行,且早早就把買方的物件送到銀行核貸,一旦銀行願意放貸,就會進行「簽約」動作,但這波銀行「滿水位」的情況,銀行「核貸期」拉長,另外即使核了,但何時有錢可撥款,就要「排隊」等,將衝擊中古屋的成交。

因此,買方急了,有缺錢的賣方也急,至於成交放慢,他表示,今年上半年房市狂飆,賣到沒房子可賣,因此,有人評估今年移轉棟數可突破35萬棟,但看此情況,八月起的成交量能會下來,35萬棟的預言恐怕是不可能實現了。

而受衝擊的另一族群就是過去幾年買預售屋,從下半年起到明年初,即將交屋的預購族,他們也怕銀行「貸款」不易的情況發生在自己身上,原本交屋是件喜事,但即將交屋的民眾,毫無入厝喜悅,而這群人非常可觀,根據住商機構觀察,有將近51萬戶之多。

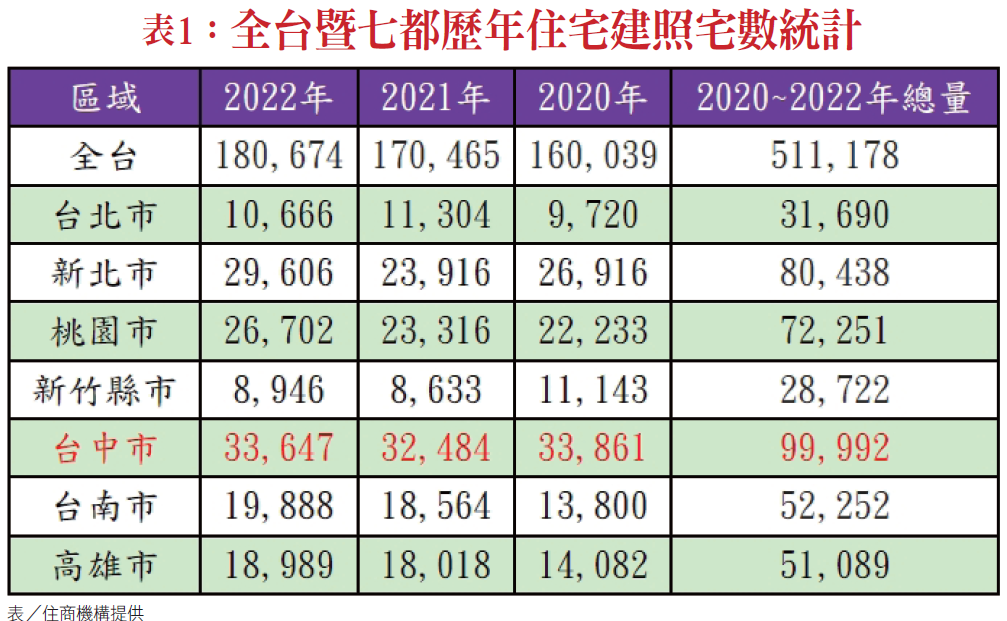

住商機構根據內政部數據指出,自1991年有統計以來,核發純住宅用建造執照宅數最高峰出現在1992~1994年間,此三年建照量每年皆多達20萬戶以上,之後未曾突破20萬戶大關,直到近期疫情後房市進入多頭,2020~2022年出現新一波高峰,其中2022年純住宅用核准建照戶數多達18萬674戶,創下自1995年來最高紀錄(表一)。

住商不動產企劃研究室執行總監徐佳馨指出,2020~2022年間全台純住宅用核准建照戶數共達51萬1178戶,若以現今工期約三至五年計算,將於今年起出現超大量體的交屋潮,適逢下半年度央行控管不動產貸款總量,此波禁令首當其衝的就是疫情後進場,並將於近期交屋的預售買盤,恐怕交屋時申貸就是一大難關。

「限貸令」在台炸鍋後,誰也無辜躺槍呢?

誰無辜躺槍

何世昌指出,這場銀行限貸令與拉高利率風暴,銀髮族成為無辜的受害者,因為承作「以房養老」的公股行庫,利率也高到有點誇張。

其中,華南銀行的「安養房屋貸款」,貸款利率從3.19%起;土地銀行的「養老貸款」,貸款利率從2.73%~3.29%。

何世昌表示,政府推廣「以房養老」,不少人響應政策,但面對貸款利率3%左右或更高,養老金被利息吃掉一大塊,可說是好慘啊!

銀行滿水位 非銀體系還有錢

但這波「限貸令」也有人受益?那就是非銀行體系的農漁會、信用合作社區及壽險公司。

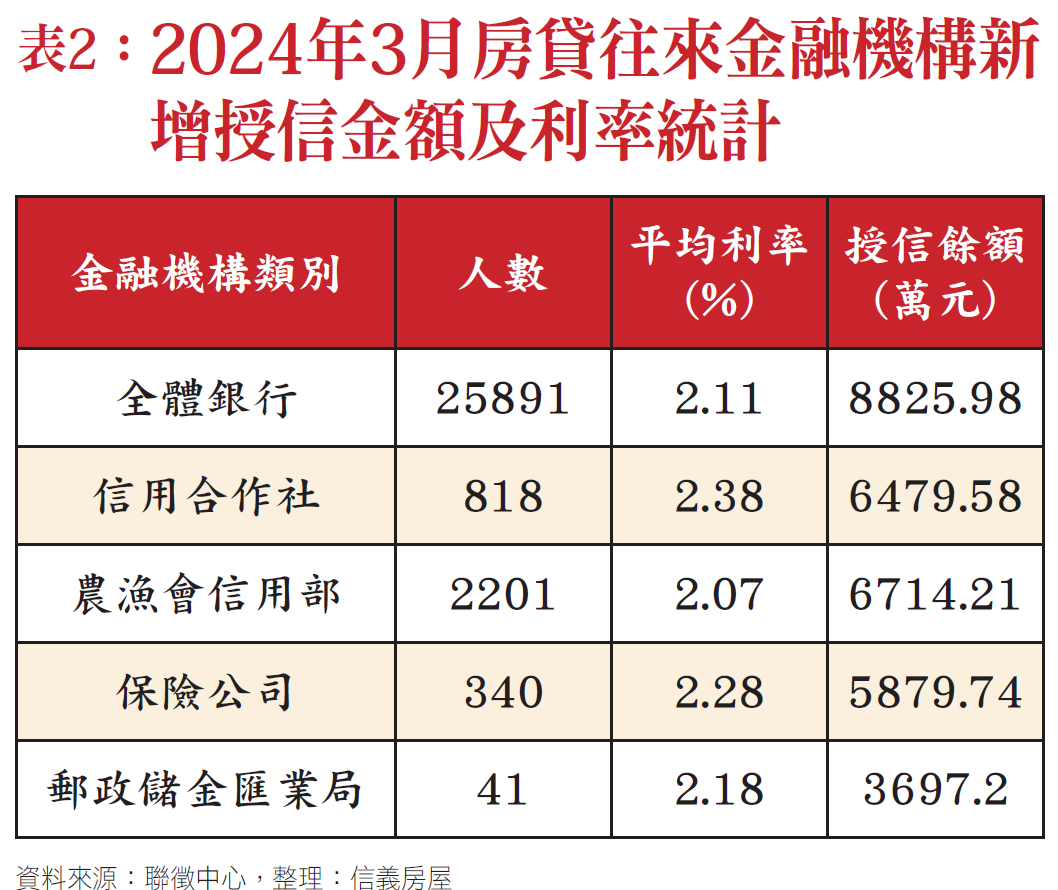

曾敬德說,在資金趨緊的過程,銀行難免會開始嚴選客戶,甚至是調高房貸利率或貸款成數,因此,在金融機構碰壁的民眾,已經有人開始找尋非銀行體系的房貸資源(表二)。

統計顯示,今年三月房貸利率水準較高的是信用合作社,平均房貸利率2.38%,其次則是保險公司2.28%,郵局的2.18%,銀行平均2.11%,農漁會信用部2.07%,但目前有些銀行都把利率調高,或者排隊等撥款。

另有壽險公司網頁資料,針對首購優質客戶,包括年繳保費50萬以上,個人年收入155萬以上(或含配偶220萬元),菁英人士(醫師、中醫師、牙醫師、律師、會計師、建築師、引水人、保險精算師),及上市櫃公司員工,提供2.2%以上的房貸,一般客戶則是2.38%起。

楊政曉另提醒,當大家都知道,可往非商業銀行體系的金融機構去找房貸,會不會又造成「一窩蜂」的擠過去,變成大家「又得排隊」呢?

誰在趁火打劫?

但這時也出現金融機構趁火打劫的情況,除了調高房貸利率,據傳3%是基本利率,另也有傳出要4%利率的,此若與先前目前普遍在2.1-2.3%來說,購屋者的房貸壓力要倍增了。

另有些銀行也會暗示申貸者,若想拿到房貸,可加買「房貸壽險」,就是確保未來能順利還房貸,若不能時,保險金會優先協助繳清房貸,或者要求加買一些理財性商品。至於保險公司,過去有提供保戶「保單質借」的融資管道,而一些不是客戶者,想爭取房貸,就只有「買保險」成為客戶後,再來談「房貸」。

另據了解,有些非商業銀行體系的金融機構,同意民眾申貸金額,但該筆錢要先轉存定存一段時間後,再轉出來變成「房貸」。

針對上述趁火打劫的亂象,政府要求銀行不能勸誘房貸戶買理財商品、房貸壽險,問題是,民眾沒有房貸,無法交屋變違約,逼急了,會不會「照單全收」呢?

房市面臨多項衝擊

而針對銀行自發性限貸令,以及新辦房貸利率全面調漲,將對房市帶來何種影響呢?

根據台北市不動產仲介公會最新統計,台北市實價登錄總價來到2,700萬,房貸額度大降、自備款大增,影響甚大。

台北市不動產仲介公會理事長蘇金城舉例,以平均2,700萬元成交總價試算,二成自備款540萬元、三成自備款810萬元、四成自備款1,080萬元,試想原本1.5成自備款僅需準備約400萬元,一下子房貸緊縮,自備款要增加140萬元至680萬元,幾乎是扼殺了買氣。

何世昌則指出三大衝擊,包括:

一、央行升息衝擊力降低。據估算,今年下半年央行還有大約半碼的升息空間。但如今,國銀房貸利率已普遍提升到2.35%~3%,大部分介於2.35%~2.5%,還有2.185%地板價的銀行越來越少。就算檯面上還有,也不一定會收件。

雖然房貸利率攀升,但申貸仍舊踴躍,說明民眾最在乎的是順利取得房貸,利率為其次。房貸利率雖大幅走高,意味著房市已「率先迎來升息壓力測試」,而目前民眾買房意願並沒有重挫,說明下半年即使央行升息,也不太會削弱購屋需求。

二、部分成屋需求恐流向預售市場。何世昌表示,當房貸成數下降、利率變高,預估受到衝擊最大的是口袋比較淺的首購族。倘若首購族有購屋需求,又比較難在短時間內籌措出自備款差額,可能會捨棄成屋改買預售屋。

也許有人房貸難貸、利率變高,覺得房市要爆炸了。然而,何世昌看法剛好相反,房貸市場如此發展,無疑是為預售市場增添柴火,因為現在買預售,工程期約要兩三年後才交屋,也許那時就不管制了,因此,捨成屋追預售,房價反而會越漲越不健康。

三、換屋族賣房意願可能下降。有的換屋族買新房前後,會把舊屋賣掉。不過,現在換屋族面臨的情況是「舊屋利率低、新購房屋利率高」,可能會捨不得賣掉利率較低的原有房屋,讓二手屋市場供給量減少。

小心房市反轉

中信房屋研展室副理莊思敏認為,在通膨預期、台商回流資金解封、缺工缺料、科技大廠設廠等因素的影響下,房價欲跌不易,短期內房價應不會出現大幅度震蕩。但交易量方面,隨著銀行調整放貸條件,即使政府尚未出手打房,但當購屋族無法獲得足夠貸款時,交易量難免會有所下滑,原本的賣方市場,在買方人數縮減下,就會逐漸向買方市場過渡,預估下半年整體房市呈現「價穩量縮」格局。

曾敬德指出,央行強調不影響無自用住宅民眾購屋、都更與危老融資,還是保障民眾基本的自用需求,但央行此次出手恐讓銀行放款態度更謹慎,觀察未來銀行鑑價或貸款成數是否有影響,在央行政策朝向貨幣緊縮與去槓桿時,民眾更應該做好手上的資金控管,包括可能要多抓一些自備款,未來要交屋的也不能把資金抓太緊,甚至現在還在使用寬限期的民眾,也要預應未來每個月還款金額能否負擔。

曾敬德表示,去年年中以來房價上漲,主要由通膨、股市大漲、新青安政策帶動與科技業投資帶動,民眾對於房價上漲預期樂觀,現在央行針對資金面進行控管,流入房市的資金減少後,房市動能趨緩,預售市場雖然沒有短期就要貸款問題,但一旦房市熄火,民眾對於房市信心轉淡,也會影響到預售市場的買氣。

楊政曉則談到,央行將在9月19日召開第三季理監事會,是否會再祭出信用管制,值得觀察,此外,這波「限貸令」明顯驚嚇到購屋民眾,對未來四個月的房市買氣一定有影響。

而央行還另有一個殺手鐧,那就是提升銀行存款準備率,如此一來,銀行可做的不動產放款總量就被迫下降,屆時,民眾更「貸不到錢」,一旦民眾手頭變緊了,買房的動能就小了。