─衡量第七波信用管制對房貸成數之限制

─詳細了解「實價登錄」潛藏的讓利促銷資訊

現階段房市景氣反轉趨勢漸趨明朗,相較過去高不可攀的房價,一般預期下跌幅度將會超過10%甚至更大,此就當前想要購屋之消費者而言,無異一大喜訊,惟在資訊不夠透明情況下,經常出現購屋糾紛,因此,決定購屋之前除應仔細審閱契約內容之外,對於央行第七波信用管制對房貸成數之限制,更應詳細了解銀行核貸實務現況,否則一旦發生糾紛,最後吃虧的必然是無辜的購屋者。

一、品牌價值漸受重視

如再進一步觀察往昔大小建商建案之施工品質與市場交易,例如一案公司、小基地建案或巷道內之危老重建個案,當更能了解施工品質與品牌價值之重要性。

另外,雖然預售屋定型化契約明文規定保固期限,惟部分信用良好的建商主動將保固期限15年延長至25年,建材設備1年延長至5年,因此,購屋之前應多蒐集優良建商之信譽與作品等風評,以確保自身權益!

此外,更值得注意的是,期限經過後,買方仍得依民法及其他法律主張權利之規定。

二、生活機能與居家品質

三、預售屋、新成屋與中古屋的抉擇

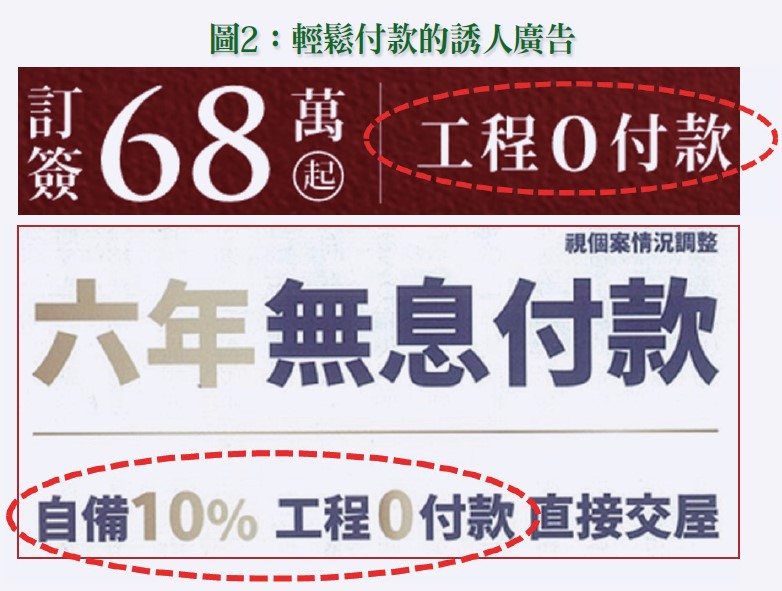

通常預售建案都需要三~四年興建期間,自備款邊蓋邊付款,可以比較輕鬆的方式支付期款,尤其是在「5~10%自備款」或「0自備款」誘因下,一般首購族很容易以預售屋為首選。

至於新成屋或中古屋,則是在短期內就必須支付三成自備款,並且緊接著又要負擔七成的房貸款本息,一般人總會覺得負擔不輕,不過最大好處是有些中古屋公設比較低,室內使用空間較大。

四、應先了解「實價登錄」潛藏的讓利促銷資訊

此外,更應注意自從央行祭出第七波選擇性信用管制措施之後,景氣反轉所導致建案餘屋急欲出清之種種讓利促銷舉措,例如退佣、贈送裝潢、家電等變相降價做法,以期掌握最有利的購屋條件!

五、第七波信用管制對房貸成數之限制

往昔,每當景氣衰退降臨,15坪以下房貸受限首當其衝,今年9月20日央行祭出第七波選擇性信用管制措施之後,自然人第2戶購屋貸款調降至5成,無寬限期,第3戶以上購屋貸款調降至3成,無寬限期,購置高價住宅貸款3成,同樣沒有寬限期;至於高價住宅認定標準,臺北市7千萬元以上、新北市6千萬元以上、其他地區4千萬元以上(此一限制始於2020年12月8日第一波選擇性信用管制措施迄今)(詳請參閱表一、表二)。因此,購屋之前就應先了解各銀行核貸標準,俾免日後發生無謂爭執。

更多精彩內容 就在 [理財周刊1269期] 👈點紅字看更多