隨著油價觸底反彈,加上日本及歐洲央行加碼QE機率升高,全球金融市場的恐慌氣氛開始扭轉,資金紛紛重回風險性資產,有望發展成為一波像樣的反攻行情。但國內因農曆年關將近,離封關僅剩下幾個交易日,大多數人思考的問題幾乎都是該不該抱股過年,操作也明顯跟著轉趨保守,相較法人衝刺金猴年「紅包行情」的動作,過於保守可能錯失一段最好賺的時機。主力色彩小鬼股 一月漲幅驚人依照過去經驗,面對封關休市期間的不確定性,投資人大多不願意抱股過年,且過年通常都會有較大的資金需求,造成封關前賣股求現成為台股的慣性。另一賣壓則來自內資主力丙種資金的結帳賣壓,不僅墊丙戶不想負擔假期時的利息,丙種金主也不願承擔風險,導致越接近封關日賣壓越重。此賣股慣性,也成為近期大盤量縮、個股常開高走低的主要原因。但進一步觀察盤面變化,卻可發現其實已有不少個股,趁著投資人忙著賣股過年時,股價向上突破強勢噴出並改寫波段新高,也或者股價默默的逐步墊高將技術面轉為多頭架構,一副攻擊蓄勢待發的姿態。股價能夠完全不受節前賣壓的影響,可想而知背後買盤勢必更為強而有力,同時也顯示多頭並未全部退場,仍有資金正積極搶搭農曆年前的「紅包行情」。 如何從一千五百多檔股票中尋找有紅包行情的個股呢?最直接的方法就是從股價漲跌幅下手,本文分別就今年來大盤下跌六百多點期間及封關前第三周的個股漲幅排行前十名觀察,發現強勢股明顯集中在仲琦(2419)、康聯訊(3672)、台揚(2314)及智易(3596)等網通股,又以主力色彩較為濃厚的中小型股居多,推測可能與證所稅於今年正式解除,部分主力資金剛回流布局有關。至於為何網通股會雀屏中選呢?主因中國「寬帶中國」政策持續推行,加上為了今年即將登場的奧運,各地運營商啟動相關周邊標案。隨著行動通訊普及,物聯網裝置應用商機也將爆發,相關解決方案將成為貢獻今年營收的重要來源,工研院IEK指出,初期動力將由硬體設備與網路基礎設備需求所帶動,未來逐漸移轉至服務維運,提供軟硬體甚至服務解決方案整合。營運高檔+題材豐富 多方資金搶進網通族群此外,5G也是今年網通產業的一大亮點,不僅去年底美國最大電信商Verizon宣布開始測試5G網路,最快明年進入商轉,中國工信部也於今年初啟動5G技術的試驗,大大增添族群的題材性。由於今年產業成長趨勢在電子股中相對明確,易形成資金的聚焦效果,不少個股技術面又才剛從低檔轉強表態,多頭攻擊行情應該不會那麼快結束。從籌碼面的角度切入,也是另一個挖掘紅包行情股的方法。本文主要針對準確性較高的外資及投信進出來作分析,期間同樣分成今年以來及封關前第三周,挑選法人買超量占股本比重分別達四%及一.五%的個股。在買超股中,意外發現土洋法人籌碼也是鎖定在網通族群,當中不乏有去年股價已大漲五成以上的個股,像是智邦(2345)、兆赫(2458)及全新(2455),漲幅分別達九九%、五八%及五八%,符合前一期提出「市場腦袋變了」的轉變趨勢,本夢比時代來臨,股價越漲,市場認同度就越高。

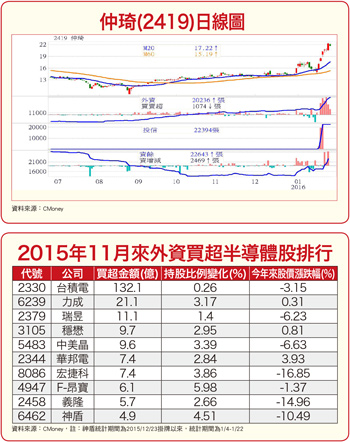

如何從一千五百多檔股票中尋找有紅包行情的個股呢?最直接的方法就是從股價漲跌幅下手,本文分別就今年來大盤下跌六百多點期間及封關前第三周的個股漲幅排行前十名觀察,發現強勢股明顯集中在仲琦(2419)、康聯訊(3672)、台揚(2314)及智易(3596)等網通股,又以主力色彩較為濃厚的中小型股居多,推測可能與證所稅於今年正式解除,部分主力資金剛回流布局有關。至於為何網通股會雀屏中選呢?主因中國「寬帶中國」政策持續推行,加上為了今年即將登場的奧運,各地運營商啟動相關周邊標案。隨著行動通訊普及,物聯網裝置應用商機也將爆發,相關解決方案將成為貢獻今年營收的重要來源,工研院IEK指出,初期動力將由硬體設備與網路基礎設備需求所帶動,未來逐漸移轉至服務維運,提供軟硬體甚至服務解決方案整合。營運高檔+題材豐富 多方資金搶進網通族群此外,5G也是今年網通產業的一大亮點,不僅去年底美國最大電信商Verizon宣布開始測試5G網路,最快明年進入商轉,中國工信部也於今年初啟動5G技術的試驗,大大增添族群的題材性。由於今年產業成長趨勢在電子股中相對明確,易形成資金的聚焦效果,不少個股技術面又才剛從低檔轉強表態,多頭攻擊行情應該不會那麼快結束。從籌碼面的角度切入,也是另一個挖掘紅包行情股的方法。本文主要針對準確性較高的外資及投信進出來作分析,期間同樣分成今年以來及封關前第三周,挑選法人買超量占股本比重分別達四%及一.五%的個股。在買超股中,意外發現土洋法人籌碼也是鎖定在網通族群,當中不乏有去年股價已大漲五成以上的個股,像是智邦(2345)、兆赫(2458)及全新(2455),漲幅分別達九九%、五八%及五八%,符合前一期提出「市場腦袋變了」的轉變趨勢,本夢比時代來臨,股價越漲,市場認同度就越高。 五天大買股本11% 仲琦變身當紅炸子雞在這幾檔網通股中,同時獲得雙方買盤青睞的有仲琦、智易、全新、奇力新(2456)及智邦,基本面認同度可見一斑,仲琦更是在短短五個交易日,法人大買了股本一一%,買盤力道相當驚人,也推升股價在同期間大漲三○%。法人會如此爭先恐後的大舉搶進,應是看好仲琦今年營收有望續創新高。過去三年在中南美洲耕耘,去年第四季開始發酵,加上又進入電信設備入帳高峰及系統整合(SI)業務傳統出貨旺季,單季營收改寫歷史新高。受惠北美及南美市場有線電視及寬頻需求暢旺,今年訂單能見度高,產線可望維持滿載。且因部份系統整合業務,將於今年第一季才入帳,自有品牌Hitron的DOCSIS 3.0 24x8的纜線閘道器(Cable Gateway)北美出貨量也持續攀升,預估單季營收約有二十億元的水準,將可改寫同期新高。在各類寬頻服務系統商彼此競爭加劇下,仲琦也推出連網速度更快的DOCSIS 3.1規格的纜線數據機,提供升級下世代網路服務使用,目前已送樣給客戶,預計上半年將能獲得認證,下半年開始出貨,成為營運成長另一動能。

五天大買股本11% 仲琦變身當紅炸子雞在這幾檔網通股中,同時獲得雙方買盤青睞的有仲琦、智易、全新、奇力新(2456)及智邦,基本面認同度可見一斑,仲琦更是在短短五個交易日,法人大買了股本一一%,買盤力道相當驚人,也推升股價在同期間大漲三○%。法人會如此爭先恐後的大舉搶進,應是看好仲琦今年營收有望續創新高。過去三年在中南美洲耕耘,去年第四季開始發酵,加上又進入電信設備入帳高峰及系統整合(SI)業務傳統出貨旺季,單季營收改寫歷史新高。受惠北美及南美市場有線電視及寬頻需求暢旺,今年訂單能見度高,產線可望維持滿載。且因部份系統整合業務,將於今年第一季才入帳,自有品牌Hitron的DOCSIS 3.0 24x8的纜線閘道器(Cable Gateway)北美出貨量也持續攀升,預估單季營收約有二十億元的水準,將可改寫同期新高。在各類寬頻服務系統商彼此競爭加劇下,仲琦也推出連網速度更快的DOCSIS 3.1規格的纜線數據機,提供升級下世代網路服務使用,目前已送樣給客戶,預計上半年將能獲得認證,下半年開始出貨,成為營運成長另一動能。 外資看準併購題材 默默布局半導體同業凱碩(8059),去年也已著手開發DOCSIS 3.1數據機設備,藉由跟關鍵IC廠穩定的關係,共同合作新規格晶片組,協助客戶從3.0規格升級至3.1,預計下半年歐、美與日本客戶設備均會有更新需求。另一個籌碼面的觀察,則是可留意外資對半導體族群的買超動作,不僅可作為產業庫存調整結束、營運將步出谷底的先行指標,也能看出外資壓寶半導體併購題材的預期,尤其是在去年十月底中國紫光宣布入股力成(6239)後,外資增加持股的個股,或許就是他們的首選名單。甚至在政府出手干預入股案下,不排除陸資直接透過資本市場買進鎖定對象的可能。去年十一月以來買超金額排行前十名中,除了包含已被紫光入股的力成外,全球晶圓代工龍頭台積電(2330)、全球砷化鎵晶圓代工龍頭穩懋(3105)及WiFi晶片大廠瑞昱(2379),剛好均是中國欲發展物聯網不可或缺的關鍵元件,更加增添不少想像空間。其次,像是在中國行動裝置電源管理IC享有高市佔的F-昂寶(4947)、指紋辨識IC廠神盾(6462),也因掌握電子產品發展趨勢的關鍵技術,具有潛在併購價值。相較於短線人氣飆高,躍居紅包行情主軸的網通族群,陸資入股潛在對象的半導體族群,因題材熱度尚未升高,營運仍處淡季,不易吸引多方買盤的目光,是可逢低布局時機。

外資看準併購題材 默默布局半導體同業凱碩(8059),去年也已著手開發DOCSIS 3.1數據機設備,藉由跟關鍵IC廠穩定的關係,共同合作新規格晶片組,協助客戶從3.0規格升級至3.1,預計下半年歐、美與日本客戶設備均會有更新需求。另一個籌碼面的觀察,則是可留意外資對半導體族群的買超動作,不僅可作為產業庫存調整結束、營運將步出谷底的先行指標,也能看出外資壓寶半導體併購題材的預期,尤其是在去年十月底中國紫光宣布入股力成(6239)後,外資增加持股的個股,或許就是他們的首選名單。甚至在政府出手干預入股案下,不排除陸資直接透過資本市場買進鎖定對象的可能。去年十一月以來買超金額排行前十名中,除了包含已被紫光入股的力成外,全球晶圓代工龍頭台積電(2330)、全球砷化鎵晶圓代工龍頭穩懋(3105)及WiFi晶片大廠瑞昱(2379),剛好均是中國欲發展物聯網不可或缺的關鍵元件,更加增添不少想像空間。其次,像是在中國行動裝置電源管理IC享有高市佔的F-昂寶(4947)、指紋辨識IC廠神盾(6462),也因掌握電子產品發展趨勢的關鍵技術,具有潛在併購價值。相較於短線人氣飆高,躍居紅包行情主軸的網通族群,陸資入股潛在對象的半導體族群,因題材熱度尚未升高,營運仍處淡季,不易吸引多方買盤的目光,是可逢低布局時機。