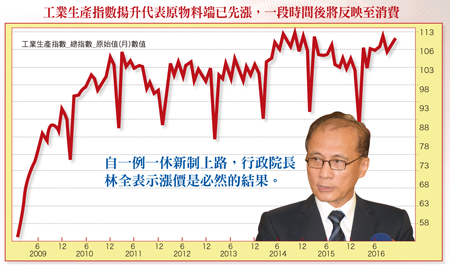

二○一七年全球「漲」風正盛行,進入萬物皆漲的時代,除了原物料報價續漲外,美國各州也持續調漲最新工資,朝時薪十五美元的目標邁進。國內也不落人後,自一例一休新制上路後,人力密集的餐飲、運輸及娛樂等服務業已陸續喊漲,包含麥當勞、鬍鬚張、國光客運、首都客運、美麗華影城、誠品電影及三~五成診所將假日掛號費調高三十~五十等等,就連行政院長林全也表示漲價將是必然的結果。破天荒淡季漲價 成為資金瘋搶標的受此氣氛影響,讓市場焦點更聚焦在「漲價題材」相關受惠股,從原先的鋼鐵、塑化、DRAM、面板及銅箔等,一路延伸至近期的工業用紙及LED,部份產品還出現淡季漲價的罕見情況。例如DRAM就創下史上淡季期間的最大漲幅,根據市調機構集邦科技調查,第一季DRAM產品報價全面走揚,DDR3 4GB模組合約價最高已超過二十五美元,季漲幅達三成。由於今年各DRAM廠資本支出保守,DRAM位元供給僅增加一九%,而在智慧手機記憶體容量成長逾三○%及伺服器記憶體需求同步成長帶動下,整體DRAM需求將增加超過二二%。集邦科技預期DRAM供給短缺的情況,可能將延續一整個年度,廠商可望有不錯的獲利表現,足以支撐股價維持高檔不墜。原本報價也將因進入淡季而面臨修正的面板,受夏普突如其來中斷三星面板供應的衝擊,市場供應出現缺口,意外造成大尺寸面板今年第一季在淡季漲價的盛況,甚至面板廠農曆過年期間還需加班趕出貨。 漲價題材威力強 高基期股照漲不誤WitsView表示,一月四十及四十三吋電視面板價格上漲二~三美元,四十九及五十吋上漲三~五美元,五十五吋持平,六十五吋上漲五~十美元,加上法人紛紛看好友達(2409)及群創(3481)二○一六年第四季財報表現,讓面板一舉躍升近期台股盤面的交投熱點,符合八五五期理財周刊封面故事的預期。就盤面觀察,「漲價題材」受惠股大致可分為股價高基期與低基期兩類,像是塑化、鋼鐵、銅箔及造紙族群可歸類為高基期,DRAM、面板及LED則屬於低基期。一般來說,

漲價題材威力強 高基期股照漲不誤WitsView表示,一月四十及四十三吋電視面板價格上漲二~三美元,四十九及五十吋上漲三~五美元,五十五吋持平,六十五吋上漲五~十美元,加上法人紛紛看好友達(2409)及群創(3481)二○一六年第四季財報表現,讓面板一舉躍升近期台股盤面的交投熱點,符合八五五期理財周刊封面故事的預期。就盤面觀察,「漲價題材」受惠股大致可分為股價高基期與低基期兩類,像是塑化、鋼鐵、銅箔及造紙族群可歸類為高基期,DRAM、面板及LED則屬於低基期。一般來說,

【高基期股】股票大都指二方面:(1)股價位置,如現在股價跟某基期(即某段時間,如大盤6000點時或去年同期...);(2)公司基本面,如產業前景、EPS、營收...基期可以假設上月、上季、去年同期...。舉例,現在9000點跟6000點比叫基期高,跟4000點比叫基期低。

【概念股】概念股是股市術語,做為一種選股的方式。相較於積優股必須有良好的營運業績所支撐,概念股只是以依靠相同話題,將同類型的股票列入選股標的的一種組合。由於概念股的廣告效應,因此不具有任何獲利的保證。

紙類漲價尚未止歇 族群爆量強勢上攻盤面另一個高基期強勢焦點則是造紙類股,指標股寶隆(1906)自二○一六年初低點以來,股價已大漲二二五%,正隆(1904)及榮成(1909)近期也出現爆量突破上漲的走勢,叫人不注意也難。造就本波紙價強漲的原因眾多,除了環保監管及進口廢紙價格上漲外,還有煤炭等原材料、人工薪資上漲及人民幣貶值的原因。中國造紙業持續淘汰落後產能,加上環保監管日趨嚴格(造紙業排汙屬於汙染較高的行業),新增產能受到限制,產能日趨向大廠集中化,需求端又因電子商務及網購快速崛起而增長,市場逐漸轉為賣方市場,帶動紙類報價自二○一六年八月起就開始掀起漲價潮。中國廢紙價格漲幅在二○一六年十二月達到高峰,全年平均漲幅達三一.二八%,進一步推升紙製品(瓦楞紙項)價格再向上調漲。根據截至二○一六年十月三十一日的最新瓦楞紙庫存數據,顯示瓦楞紙庫存天數僅剩五~六天,不僅相較過去十~二十天的正常平均水準明顯偏低,更是創下近三年新低,預期在終端市場需求強勁,下游廠商回補庫存壓力漸增,成為支撐瓦楞紙報價持續走高的動能。國內工業用紙龍頭正隆,市占率達四四%,為反應原物料、船運、環保成本上揚以及人工費用增加,決定自今年元旦起調漲工業用紙價格每噸新台幣一五○○元,漲幅約一二~一五%,為六年來首度調漲,未來視原物料價格變動,不排除會再調漲,榮成等造紙廠也都評估將跟進,顯示類股的多頭行情可能還未走完。農曆年前正值紙業大廠最後出貨期,在市場追漲不追跌的慣性下,客戶應已趕在去年底積極拉高訂單量,有助廠商今年首季的營運表現。成本壓力轉嫁下游 台橡有望落後補漲報價維持上漲的高基期股還有塑化,又以丁二烯(BD)漲勢最為兇猛,由於泰國IRPC、馬來西亞Lotte Titan Chemical及台灣中油第一季皆有歲修計畫,遇上強勁的拉貨需求,一月九日報價每噸二六六○美元,大漲三三.六七%,創下四十五個月來新高,連帶下游廠也跟著傳出漲聲。台橡(2103)主要產品包括苯乙烯丁二烯橡膠(SBR)及聚丁二烯橡膠(BR),合計營收比重約六○%~六五%,其中BR上游原料集中在丁二烯,SBR上游原料則有七十五%來自丁二烯。為反映丁二烯採購成本上漲,台橡在二○一六年已多次調整報價人造膠的報價,近期下游輪胎客戶已釋出要調漲輪胎成品報價,本季可將合成橡膠製造成本上揚壓力陸續轉嫁,有助增添未來一季的營收動能,對於漲幅相對落後的股價來說,可望有正向的助益效果。趴在地板上很久的LED,則算是久旱逢甘霖。中國LED晶片龍頭廠三安光電近期已表示,為了因應原物料價格上漲所導致成本迅速增加,將自二○一七年一月十日起調漲S-30MB及S-32BB兩款晶片平均售價,預計調漲幅度達八%,為自去年八月後再次漲價。由於三安光電面臨補助款優勢漸失的威脅,勢必藉由掌握出海口優勢,調整過去低價搶單策略,來降低LED部門持續下滑的獲利壓力。根據研調機構LED inside表示,這兩款產品主要用於○.二W LED,市場需求量大,價格調升將有助三安營運表現。

紙類漲價尚未止歇 族群爆量強勢上攻盤面另一個高基期強勢焦點則是造紙類股,指標股寶隆(1906)自二○一六年初低點以來,股價已大漲二二五%,正隆(1904)及榮成(1909)近期也出現爆量突破上漲的走勢,叫人不注意也難。造就本波紙價強漲的原因眾多,除了環保監管及進口廢紙價格上漲外,還有煤炭等原材料、人工薪資上漲及人民幣貶值的原因。中國造紙業持續淘汰落後產能,加上環保監管日趨嚴格(造紙業排汙屬於汙染較高的行業),新增產能受到限制,產能日趨向大廠集中化,需求端又因電子商務及網購快速崛起而增長,市場逐漸轉為賣方市場,帶動紙類報價自二○一六年八月起就開始掀起漲價潮。中國廢紙價格漲幅在二○一六年十二月達到高峰,全年平均漲幅達三一.二八%,進一步推升紙製品(瓦楞紙項)價格再向上調漲。根據截至二○一六年十月三十一日的最新瓦楞紙庫存數據,顯示瓦楞紙庫存天數僅剩五~六天,不僅相較過去十~二十天的正常平均水準明顯偏低,更是創下近三年新低,預期在終端市場需求強勁,下游廠商回補庫存壓力漸增,成為支撐瓦楞紙報價持續走高的動能。國內工業用紙龍頭正隆,市占率達四四%,為反應原物料、船運、環保成本上揚以及人工費用增加,決定自今年元旦起調漲工業用紙價格每噸新台幣一五○○元,漲幅約一二~一五%,為六年來首度調漲,未來視原物料價格變動,不排除會再調漲,榮成等造紙廠也都評估將跟進,顯示類股的多頭行情可能還未走完。農曆年前正值紙業大廠最後出貨期,在市場追漲不追跌的慣性下,客戶應已趕在去年底積極拉高訂單量,有助廠商今年首季的營運表現。成本壓力轉嫁下游 台橡有望落後補漲報價維持上漲的高基期股還有塑化,又以丁二烯(BD)漲勢最為兇猛,由於泰國IRPC、馬來西亞Lotte Titan Chemical及台灣中油第一季皆有歲修計畫,遇上強勁的拉貨需求,一月九日報價每噸二六六○美元,大漲三三.六七%,創下四十五個月來新高,連帶下游廠也跟著傳出漲聲。台橡(2103)主要產品包括苯乙烯丁二烯橡膠(SBR)及聚丁二烯橡膠(BR),合計營收比重約六○%~六五%,其中BR上游原料集中在丁二烯,SBR上游原料則有七十五%來自丁二烯。為反映丁二烯採購成本上漲,台橡在二○一六年已多次調整報價人造膠的報價,近期下游輪胎客戶已釋出要調漲輪胎成品報價,本季可將合成橡膠製造成本上揚壓力陸續轉嫁,有助增添未來一季的營收動能,對於漲幅相對落後的股價來說,可望有正向的助益效果。趴在地板上很久的LED,則算是久旱逢甘霖。中國LED晶片龍頭廠三安光電近期已表示,為了因應原物料價格上漲所導致成本迅速增加,將自二○一七年一月十日起調漲S-30MB及S-32BB兩款晶片平均售價,預計調漲幅度達八%,為自去年八月後再次漲價。由於三安光電面臨補助款優勢漸失的威脅,勢必藉由掌握出海口優勢,調整過去低價搶單策略,來降低LED部門持續下滑的獲利壓力。根據研調機構LED inside表示,這兩款產品主要用於○.二W LED,市場需求量大,價格調升將有助三安營運表現。 中國廠開出第一槍 LED鹹魚拚翻身LED產業歷經二○一六年下半年背光需求不如預期及照明殺價競爭造成庫存偏低後,此次三安的漲價動作,下游封裝業者將考量持續增加的晶片採購成本及較低的成本轉嫁能力,增添提升庫存水準的誘因,可預期短線將帶動庫存回補的需求動能,擴大產業的第二季旺季效應。不過,因三安此次調漲的產品主要應用於一般照明,台灣晶片廠已逐步淡出此塊紅海市場,因此晶電(2448)、新世紀(3383)目前暫無跟進漲價的計畫,對於台灣LED產業及廠商獲利提昇的動能相對有限。但在產業即將進入旺季之際,有業者做出漲價的動作,也算是正面的利多,增添未來營運步出谷底的想像空間,有助提高類股的評價。如果從法人籌碼進出更可發現,最上游的藍寶石廠越峰(8121)、兆遠(4944),以及晶片廠晶電及隆達(3698),均是外資二○一六年底開始積極佈局的個股,加上股價仍未大幅脫離成本區,後市表現應值得期待!指標股應會是國內LED晶片龍頭晶電,隨著四元產品營收貢獻逐步拉高,帶動營運開始步出谷底,根據券商預估,二○一七年EPS將由前一年的負三.二元縮小至損平附近,營運具有轉機的想像空間。

中國廠開出第一槍 LED鹹魚拚翻身LED產業歷經二○一六年下半年背光需求不如預期及照明殺價競爭造成庫存偏低後,此次三安的漲價動作,下游封裝業者將考量持續增加的晶片採購成本及較低的成本轉嫁能力,增添提升庫存水準的誘因,可預期短線將帶動庫存回補的需求動能,擴大產業的第二季旺季效應。不過,因三安此次調漲的產品主要應用於一般照明,台灣晶片廠已逐步淡出此塊紅海市場,因此晶電(2448)、新世紀(3383)目前暫無跟進漲價的計畫,對於台灣LED產業及廠商獲利提昇的動能相對有限。但在產業即將進入旺季之際,有業者做出漲價的動作,也算是正面的利多,增添未來營運步出谷底的想像空間,有助提高類股的評價。如果從法人籌碼進出更可發現,最上游的藍寶石廠越峰(8121)、兆遠(4944),以及晶片廠晶電及隆達(3698),均是外資二○一六年底開始積極佈局的個股,加上股價仍未大幅脫離成本區,後市表現應值得期待!指標股應會是國內LED晶片龍頭晶電,隨著四元產品營收貢獻逐步拉高,帶動營運開始步出谷底,根據券商預估,二○一七年EPS將由前一年的負三.二元縮小至損平附近,營運具有轉機的想像空間。