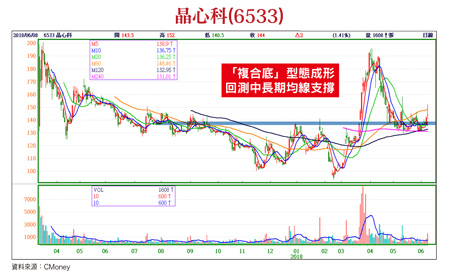

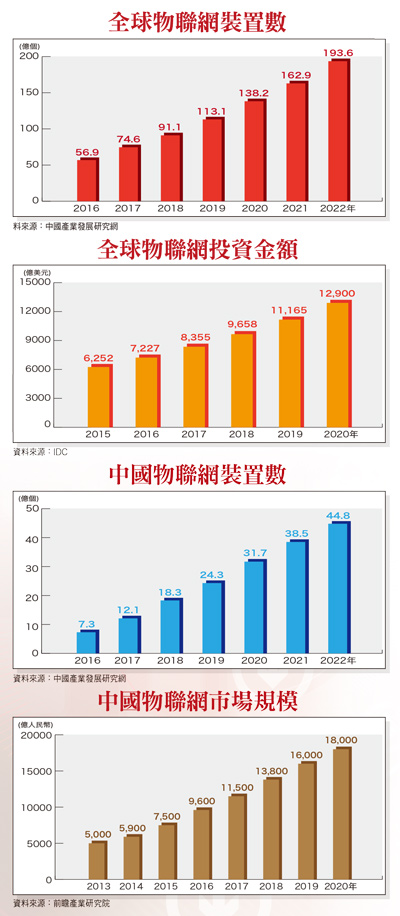

日本軟體銀行(SoftBank),總裁孫正義為中國電子商務巨擘「阿里巴巴」大股東,手中握有三二%股權,於六月六日宣布將旗下英國晶片設計公司「安謀控股(ARM Holdings)」所握有「安謀中國(ARM China)」事業五一%股權,以總額七.七五億美元,售予由具中資背景「厚安創新基金」所領軍投資集團。釋出安謀中國51%股權 軟銀卡位物聯網MCU IP商機 接著,再與投資集團共同成立一家合資公司,積極搶攻中國規模龐大物聯網「微控制器(MCU,將中央處理器、記憶體、輸入輸出介面、定時/計數器整合於單一晶片之微型電腦)」IP(矽智財)市場商機。由於中國官方近來積極出台各項鼓勵措施,盡全力謀求最終成功降低其對西方半導體技術、產品的過度依賴,市場分析師認為,軟銀主導此筆交易,未來將可透過安謀控股所擁有「全球行動裝置處理器『矽智財IP』」市場競爭技術優勢,大力幫助中國獲取半導體產業自主發展所需行動處理器晶片設計技術。同時,日本軟體銀行、安謀控股,透過此次的「向心力表態」商業交易,也等同為卡位中國物聯網應用重要核心半導體元件MCU IP的龐大市場商機,及早作好規劃。安謀於全球、中國智慧型手機、物聯網市場耕耘已久,可以說幾乎每一款行動、聯網裝置,皆使用安謀「矽智財IP」所設計處理器、微控制器,等同掌控中國智慧型手機、物聯網,應用處理器、MCU市場。軟銀二○一六年七月宣布斥資三一○億美元高價收購安謀後,當時即有部分產業界、市場人士一度傳言,此項金額龐大、影響範圍廣的股權收購交易,幕後推手很有可能就是中資集團。 全球矽智財IP龍頭廠安謀 加快中國半導體自主進程安謀執行副總裁哈斯表示,安謀控股此次將其所握有安謀中國(ARM China)事業五一%股權,以總額七.七五億美元,售予由具中資背景的厚安創新基金所領軍投資集團的交易,無須取得美國外國投資委員會(CFIUS)審核許可,預估約六月底完成交易。科技諮詢業者國際企業戰略公司(IBSI)執行長瓊斯(Handel Jones)亦對外表示,透過此筆重大交易成功的「立竿見影」,中國將可輕鬆獲得規劃、打造自身半導體產業,所需多項半導體邏輯及記憶體IC晶片,高端、高效能、高整合度晶片的重要設計技術發展資源。根據「中國產業發展研究網」統計資料指出,預估全球物聯網連網裝置總數量,將於二○二二年,大幅成長達一九三.六億個,對比去(二○一七)年七四.六億個,大幅成長約二.六倍;全球物聯網市場投資總金額,據IDC市場研調報告預估,也將自二○一五年六二五二億美元,大幅成長至二○二○年一二九○○億美元,期間增幅約達二.○六倍。資料顯示,預估中國物聯網連網裝置總數量,將於二○二二年,大幅成長達四四.八億個,對比去(二○一七)年一二.一億個,大幅成長約三.七倍;中國物聯網市場整體規模,據前瞻產業研究院所作市場研調報告,預估也將自二○一五年七千五百億人民幣,大幅成長至二○二○年一兆八千億人民幣,期間增幅估約二.四倍。物聯網市場不可或缺關鍵「MCU」IC設計廠搶商機全球物聯網應用環境中,許多電子裝置及設備處於聯網狀態時,無不力求具備更佳運算效能、更低電能耗用量,尤其是每天與人類頻繁互動的各式智慧型電子裝置,於要求運算效能的同時,尚需維持最低消耗,消費者才能在每一天高頻使用狀態下,擁有更長電力、續航時間。也因為如此,相對中央處理器(CPU)、繪圖處理器(GPU)而言,使用少量能耗,即可完成物聯網裝置,大多數網通訊號接收與傳遞、訊號處理及計算、機械作動控制、電力耗能節流管理等功能性作業的「微控制器(MCU)」,目前已成為物聯網穿戴裝置,追求運算效能極大化、電力消耗最小化滿足眾多智能聯網裝置最佳平衡點的主要控制及運算核心半導體元件。尤其是目前於物聯網裝置市場上,可大量見到智慧手錶、健康手環、智慧電表、小型醫療設備、智慧工業感測器等,都需要滿足多樣複雜化功能、快速反應、最長待機與最短充電時間等需求,因此使得高效能、低功耗之各式聯網電子產品主要系統控制核心「MCU」,成為智能物聯網電子產品能否成功普及的重要關鍵。伴隨全球物聯網應用熱潮逐漸興起,可預見勢必將為台廠相關MCU矽智財IP研發、IC晶片設計、晶圓製造廠在內相關產業上下游供應鏈業者,帶來後續營收業績、營運獲利成長推升動能。物聯網微處理器晶片廠晶心科 積極卡位「MCU矽智財IP」寶座晶心科(6533)為台灣微處理器(Microprocessor)、微控制器(MCU)IP大廠,主要法人股東包括:國發基金、聯發科(2454)集團旗下投資公司翔發投資、智原科技轉投資事業智宏投資等,目前,聯發科持股約一三.二六%。以往,聯發科為晶心科最大客戶,但自去年開始,美國網通廠正式取代聯發科,一躍而成為晶心科最大客戶,顯現出產品獲國際大廠認證核可後加速成長力道。晶心科今年首季營收結構,主要分為IP「授權金」,營收占比六○%,「權利金」收入二七%,IP維護服務收入一三%。所謂「授權金」,指與客戶第一次簽約完成開發產品後,所收取簽約金額。「權利金」收入,則於晶片開始量產後,「以量計費」認列營收。晶心科今年第一季授權總合約數達八份,總授權合約數則已超過二百份以上。以晶片出貨量來看,首季出貨量約一億顆左右,去年全年則為五.九億顆。首季晶片應用面大多集中於網通、物聯網(IOT)領域,其餘尚包含音效、儲存、AI等市場。晶心科今年首季受原本設計專案進度遞延影響,營收獲利表現不如外界預期,單季營收三千五百萬,與去年同期八一五六萬相較,明顯衰退許多,單季EPS負○.五三元。法人預估,由於營收主要貢獻來源:授權金、權利金,多為季度結算營收方式,因此第一季表現欠佳,但於看好其後市營運下,預估第一季為晶心科今年季度別營收低點機會大。晶心科以RISC-V新產品 力拚「連二年獲利」晶心科於去年底,推出採用RISC-V架構所設計N25、NX25兩款晶片新產品,主要鎖定網通、AI等應用領域,目前,NX25首季已貢獻營收一三%占比,主要應用於高階企業等級「SSD儲存系統」。晶心科表示,預估三年內RISC-V架構產品線將占整體營收比重達五○%以上。目前RISC-V客戶應用板塊,大多集中儲存、雲端運算、AI等新興領域為主。今年晶心科再推出N25F、NX25F、A25、AX25四款新晶片產品,明年將持續以RISC-V架構多核心新品,積極搶攻市占率。晶心科表示,目前已有客戶簽約、拉貨AX25晶片,預計第二季開始貢獻營收成長動能。展望晶心科第二季營運,四月營收表現處低檔水準,但五、六月因新品持續貢獻營收、強力推廣市場銷售下,第二季可望交出營收季增、單季轉虧為盈(第一季為先前連五季獲利以來,首季營運虧損)亮眼佳績。晶心科表示,今年初所發表,對今年全年營收可成長二○%至三○%的期盼預定目標仍舊未變,對自家所推出產品仍具相當信心。主要營運策略以提高營收業績作為成長主力,縮減營運支出作為增長副力,今年營運成果將力拚「連二年獲利」目標達陣。法人指出,如果依公司所設定今年營運目標,全年營收可成長二○%至三○%來看,預估營運高點將落於下半年度。同時,於看好產品上市效益、營收業績成長有望,且將持續縮減營運費用節流下,預估今年有望順利交出連兩年盈利佳績。因此,今年為晶心科營運關鍵性一年,如果客戶成功授權後,且其產品市場接受度高時,即可擴大晶片生產量,也將可為晶心科帶來大量且較高的權利金收入。屆時,晶心科營收獲利表現有望更上一層樓。法人機構預估,晶心科今年營收年增率約二○%至三○%,全年營收約二.八億元,全年EPS預估一.六四元。

全球矽智財IP龍頭廠安謀 加快中國半導體自主進程安謀執行副總裁哈斯表示,安謀控股此次將其所握有安謀中國(ARM China)事業五一%股權,以總額七.七五億美元,售予由具中資背景的厚安創新基金所領軍投資集團的交易,無須取得美國外國投資委員會(CFIUS)審核許可,預估約六月底完成交易。科技諮詢業者國際企業戰略公司(IBSI)執行長瓊斯(Handel Jones)亦對外表示,透過此筆重大交易成功的「立竿見影」,中國將可輕鬆獲得規劃、打造自身半導體產業,所需多項半導體邏輯及記憶體IC晶片,高端、高效能、高整合度晶片的重要設計技術發展資源。根據「中國產業發展研究網」統計資料指出,預估全球物聯網連網裝置總數量,將於二○二二年,大幅成長達一九三.六億個,對比去(二○一七)年七四.六億個,大幅成長約二.六倍;全球物聯網市場投資總金額,據IDC市場研調報告預估,也將自二○一五年六二五二億美元,大幅成長至二○二○年一二九○○億美元,期間增幅約達二.○六倍。資料顯示,預估中國物聯網連網裝置總數量,將於二○二二年,大幅成長達四四.八億個,對比去(二○一七)年一二.一億個,大幅成長約三.七倍;中國物聯網市場整體規模,據前瞻產業研究院所作市場研調報告,預估也將自二○一五年七千五百億人民幣,大幅成長至二○二○年一兆八千億人民幣,期間增幅估約二.四倍。物聯網市場不可或缺關鍵「MCU」IC設計廠搶商機全球物聯網應用環境中,許多電子裝置及設備處於聯網狀態時,無不力求具備更佳運算效能、更低電能耗用量,尤其是每天與人類頻繁互動的各式智慧型電子裝置,於要求運算效能的同時,尚需維持最低消耗,消費者才能在每一天高頻使用狀態下,擁有更長電力、續航時間。也因為如此,相對中央處理器(CPU)、繪圖處理器(GPU)而言,使用少量能耗,即可完成物聯網裝置,大多數網通訊號接收與傳遞、訊號處理及計算、機械作動控制、電力耗能節流管理等功能性作業的「微控制器(MCU)」,目前已成為物聯網穿戴裝置,追求運算效能極大化、電力消耗最小化滿足眾多智能聯網裝置最佳平衡點的主要控制及運算核心半導體元件。尤其是目前於物聯網裝置市場上,可大量見到智慧手錶、健康手環、智慧電表、小型醫療設備、智慧工業感測器等,都需要滿足多樣複雜化功能、快速反應、最長待機與最短充電時間等需求,因此使得高效能、低功耗之各式聯網電子產品主要系統控制核心「MCU」,成為智能物聯網電子產品能否成功普及的重要關鍵。伴隨全球物聯網應用熱潮逐漸興起,可預見勢必將為台廠相關MCU矽智財IP研發、IC晶片設計、晶圓製造廠在內相關產業上下游供應鏈業者,帶來後續營收業績、營運獲利成長推升動能。物聯網微處理器晶片廠晶心科 積極卡位「MCU矽智財IP」寶座晶心科(6533)為台灣微處理器(Microprocessor)、微控制器(MCU)IP大廠,主要法人股東包括:國發基金、聯發科(2454)集團旗下投資公司翔發投資、智原科技轉投資事業智宏投資等,目前,聯發科持股約一三.二六%。以往,聯發科為晶心科最大客戶,但自去年開始,美國網通廠正式取代聯發科,一躍而成為晶心科最大客戶,顯現出產品獲國際大廠認證核可後加速成長力道。晶心科今年首季營收結構,主要分為IP「授權金」,營收占比六○%,「權利金」收入二七%,IP維護服務收入一三%。所謂「授權金」,指與客戶第一次簽約完成開發產品後,所收取簽約金額。「權利金」收入,則於晶片開始量產後,「以量計費」認列營收。晶心科今年第一季授權總合約數達八份,總授權合約數則已超過二百份以上。以晶片出貨量來看,首季出貨量約一億顆左右,去年全年則為五.九億顆。首季晶片應用面大多集中於網通、物聯網(IOT)領域,其餘尚包含音效、儲存、AI等市場。晶心科今年首季受原本設計專案進度遞延影響,營收獲利表現不如外界預期,單季營收三千五百萬,與去年同期八一五六萬相較,明顯衰退許多,單季EPS負○.五三元。法人預估,由於營收主要貢獻來源:授權金、權利金,多為季度結算營收方式,因此第一季表現欠佳,但於看好其後市營運下,預估第一季為晶心科今年季度別營收低點機會大。晶心科以RISC-V新產品 力拚「連二年獲利」晶心科於去年底,推出採用RISC-V架構所設計N25、NX25兩款晶片新產品,主要鎖定網通、AI等應用領域,目前,NX25首季已貢獻營收一三%占比,主要應用於高階企業等級「SSD儲存系統」。晶心科表示,預估三年內RISC-V架構產品線將占整體營收比重達五○%以上。目前RISC-V客戶應用板塊,大多集中儲存、雲端運算、AI等新興領域為主。今年晶心科再推出N25F、NX25F、A25、AX25四款新晶片產品,明年將持續以RISC-V架構多核心新品,積極搶攻市占率。晶心科表示,目前已有客戶簽約、拉貨AX25晶片,預計第二季開始貢獻營收成長動能。展望晶心科第二季營運,四月營收表現處低檔水準,但五、六月因新品持續貢獻營收、強力推廣市場銷售下,第二季可望交出營收季增、單季轉虧為盈(第一季為先前連五季獲利以來,首季營運虧損)亮眼佳績。晶心科表示,今年初所發表,對今年全年營收可成長二○%至三○%的期盼預定目標仍舊未變,對自家所推出產品仍具相當信心。主要營運策略以提高營收業績作為成長主力,縮減營運支出作為增長副力,今年營運成果將力拚「連二年獲利」目標達陣。法人指出,如果依公司所設定今年營運目標,全年營收可成長二○%至三○%來看,預估營運高點將落於下半年度。同時,於看好產品上市效益、營收業績成長有望,且將持續縮減營運費用節流下,預估今年有望順利交出連兩年盈利佳績。因此,今年為晶心科營運關鍵性一年,如果客戶成功授權後,且其產品市場接受度高時,即可擴大晶片生產量,也將可為晶心科帶來大量且較高的權利金收入。屆時,晶心科營收獲利表現有望更上一層樓。法人機構預估,晶心科今年營收年增率約二○%至三○%,全年營收約二.八億元,全年EPS預估一.六四元。