指數於十一月二十四日創下13951點波段新高後,在市場居高思危以及短線正乖離過大下,順勢震盪壓回整理,不過也無須過於緊張,畢竟在多頭趨勢向上結構未遭受破壞前,基本上逢低順勢操作還是「多」,況且隨著美國政權可望順利移交,加上疫苗報喜,一波精彩好戲才正要開始。

一、美國政權可望順利移交,不確定性因素消除,拜登預計提名聯準會前主席葉倫出任財政部長,有助於穩定美元動盪,並大舉提高第二輪大規模財政刺激的可能性,也為股市帶來正面激勵。

二、疫苗報喜,輝瑞和莫德納等疫苗防護力皆高達95%左右,且首批疫苗接種可能落在12月12日,法人紛紛預期明年全球經濟將可望出現V型強勁復甦。

三、美聯準會及各國央行偏鴿心態不變,「印鈔、撒錢、救經濟」,以及外資法人認錯回補,十一月截至二十五日累計買超已逾1529億元,後續加碼空間還很大,包括壽險資金、四大基金、公司派、實戶及中實戶等內資法人大戶也勢必火力全開,配合年底法人和集團作帳行情、明年第一季前財報空窗期的作夢行情,以及「三軋」行情持續如火如荼展開,年底前必將非常精彩,難得機會,當然不能錯過。

個股方面,股價相對高檔短線若有急漲,不建議過度追價,不過還是有很多低基期、低位階、具轉機成長題材的好股票,譬如太陽能族群及風電概念股等,受惠政策加持、拜登預計投資二兆美元全力發展潔淨能源,2035年前建置五億組太陽能板、六萬組風電渦輪、力推電動車預計2030年建置50萬座充電站,以及蔡政府訂定2025年綠電發電佔比二成為目標加持下,整體產業進入光輝燦爛的「黃金十年」,短線若有震盪,逢低仍值得留意。

其他包括受惠美中貿易關係可望緩解引動的相關電子拉貨題材、Tesla及電動車概念股,以及蘋果新機i12熱銷帶動的新蘋概念股等,逢低也都值得留意。

【個股推薦】嘉聯益(6153),全球前十大專業軟板製造廠。主要利基題材有:

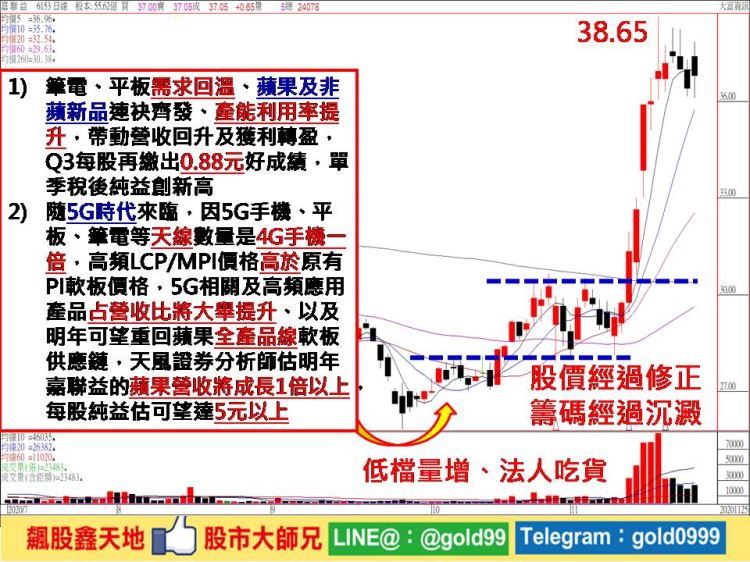

(1)Q2轉盈,Q3營運優於預期:第三季營收47.15億元,毛利率16.8%,稅後純益4.88億元,創歷史新高,季增97.8%,年增1.38倍,EPS 0.88元。

公司派表示,今年第一季虧損,主要來自產能利用率偏低及防疫成本,第二季則因疫情造成筆電、平板需求升高,帶動營收回升且虧轉盈,第三季優於第二季,單季稅後純益創新高。5G時代來臨,因5G手機、平板、筆電等天線數量是4G一倍,高頻LCP/MPI價格高於原有PI軟板價格,嘉聯益LCP軟板技術領先,透過與國際大廠策略合作佈局,引進新客戶,期許5G相關及高頻應用產品占營收提升至五成以上。

(2)重返蘋果供應鏈,明年相關營收將倍增:有分析師表示,嘉聯益可望取得明年iPhone 13與13 mini約40-50%電池軟板訂單,預測iPhone 13將是首度採用電池軟板技術的機型,有利於節省內部空間與降低成本,iPhone 13系列電池板因供應商變少,競爭降低,有利供應商長期利潤,嘉聯益將成iPhone 13系列改用電池軟板設計的最大受益者。

此外,嘉聯益也將首度取得TWS訂單,為AirPods系列新進入者,估嘉聯益將取得AirPods 3耳機軟板與充電盒軟板訂單,預計明年第二季開始顯著貢獻營收獲利。

另外,預估mini LED iPad將在明年上半年中期量產,嘉聯益將重新取得iPad聲學與光學零部件軟板訂單。同時,Google的5G Pixel手機毫米波天線、高階Windows筆電LCP傳輸板與5G基站 PCB,也將有助嘉聯益2021年非蘋業務動能。

受惠於嘉聯益可望重回蘋果全產品線軟板供應鏈,預估2021年相關營收將成長一倍以上,EPS估五元以上。

【操作建議】低接不追高,配合籌碼面及技術面仍處於相對有利條件,下檔只要守穩月線約33元關卡,預期後市仍將有大漲再創新高機會(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。